Правительство до конца года потратит ещё 2 трлн рублей. Откуда?

Ряд публикаций в СМИ, ссылающихся на информацию от источников из профильных ведомств, сообщает о внезапном изменении бюджетных планов на текущий год. На официальном портале “электронный бюджет” также изменилась бюджетная роспись федерального бюджета — выросла с примерно 29 трлн до 31 трлн рублей. На данный момент исполнено почти 27 трлн расходов. Это означает, что Минфину до конца года остаётся потратить где-то 4 трлн рублей.

Случившееся пока никак не прокомментировали в Минфине, а ряд экспертов предположили “чисто технический” характер повышения росписи, имея в виду, что расходы всё равно будут перенесены на следующий год.

Так или иначе, происходит это на фоне ряда крупнейших в истории успешных аукционов госдолга, на которых было размещено обязательств на немногим менее 3 трлн рублей. Вопреки предположениям, что источником финансирования дефицита станут “виртуальные продажи” средств из ФНБ, чиновники предпочли выпуск гособлигаций.

Случившееся пока никак не прокомментировали в Минфине, а ряд экспертов предположили “чисто технический” характер повышения росписи, имея в виду, что расходы всё равно будут перенесены на следующий год.

Так или иначе, происходит это на фоне ряда крупнейших в истории успешных аукционов госдолга, на которых было размещено обязательств на немногим менее 3 трлн рублей. Вопреки предположениям, что источником финансирования дефицита станут “виртуальные продажи” средств из ФНБ, чиновники предпочли выпуск гособлигаций.

ОФЗ-ПД — постоянный доход

ОФЗ-ПК (флоатеры) — переменный купон

ОФЗ-ИН — индексируемый номинал

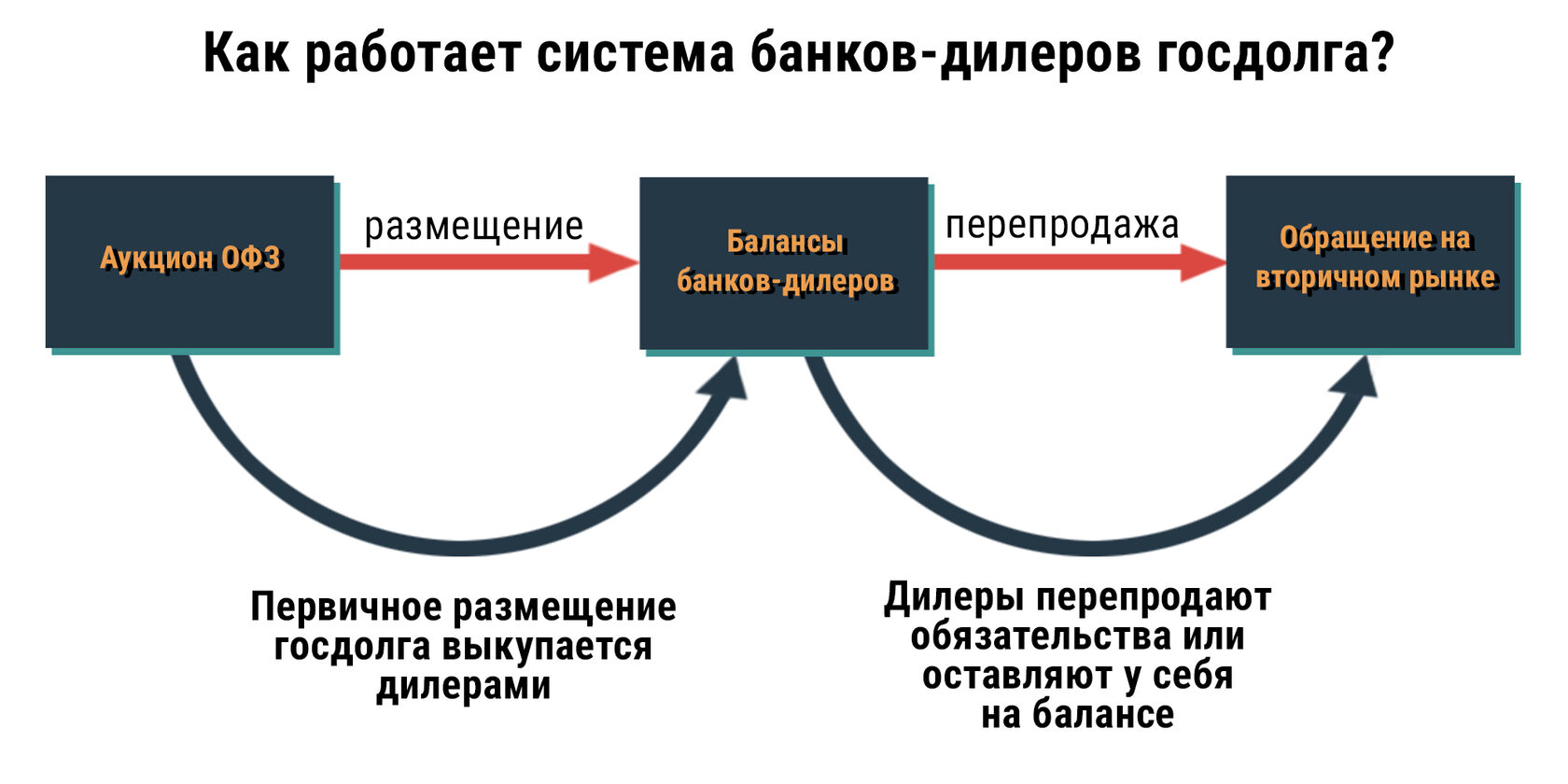

Среди традиционных объяснений подобного шага — “выгодные макроэкономические условия”, “хорошее состояние внутреннего финансового рынка”, “доверие к фискальной стратегии Правительства” и прочее. Однако последние данные позволяют судить о том, что в России фактически сложилась новая модель размещения госдолга.

Суть изменений в том, что крупнейшие банки получают значительные объёмы ликвидности по РЕПО на длительные сроки, а затем выкупают объём размещений на аукционах. При этом среди типов ОФЗ с большим отрывом лидируют флоатеры, не создающие дополнительной нагрузки на банковский капитал и гарантирующие неплохую доходность. Ведь Минфин, получив средства на счёт, сразу же разместит их на депозите в каком-то из коммерческих банков.

Можно отметить схожесть данной схемы с практикой работы так называемых банков-дилеров, характерной для многих развитых стран. Придерживаясь схожих параметров размещения (и при желании меняя длительность ОФЗ на среднесрочную), Правительство может де-факто финансировать любой дефицит бюджета за счёт размещений на внутреннем рынке.

Суть изменений в том, что крупнейшие банки получают значительные объёмы ликвидности по РЕПО на длительные сроки, а затем выкупают объём размещений на аукционах. При этом среди типов ОФЗ с большим отрывом лидируют флоатеры, не создающие дополнительной нагрузки на банковский капитал и гарантирующие неплохую доходность. Ведь Минфин, получив средства на счёт, сразу же разместит их на депозите в каком-то из коммерческих банков.

Можно отметить схожесть данной схемы с практикой работы так называемых банков-дилеров, характерной для многих развитых стран. Придерживаясь схожих параметров размещения (и при желании меняя длительность ОФЗ на среднесрочную), Правительство может де-факто финансировать любой дефицит бюджета за счёт размещений на внутреннем рынке.

Подобные действия в значительной степени формируют ликвидность банковского сектора, а также помогают Минфину слегка увеличить бюджетные доходы на величину процентных платежей

Облигации с плавающей доходностью, т.е. привязанной к какому-то показателю, например, к ставке ЦБ

Среди традиционных объяснений подобного шага — “выгодные макроэкономические условия”, “хорошее состояние внутреннего финансового рынка”, “доверие к фискальной стратегии Правительства” и прочее. Однако последние данные позволяют судить о том, что в России фактически сложилась новая модель размещения госдолга.

Суть изменений в том, что крупнейшие банки получают значительные объёмы ликвидности по РЕПО на длительные сроки, а затем выкупают объём размещений на аукционах. При этом среди типов ОФЗ с большим отрывом лидируют флоатеры, не создающие дополнительной нагрузки на банковский капитал и гарантирующие неплохую доходность. Ведь Минфин, получив средства на счёт, сразу же разместит их на депозите в каком-то из коммерческих банков.

Можно отметить схожесть данной схемы с практикой работы так называемых банков-дилеров, характерной для многих развитых стран. Придерживаясь схожих параметров размещения (и при желании меняя длительность ОФЗ на среднесрочную), Правительство может де-факто финансировать любой дефицит бюджета за счёт размещений на внутреннем рынке.

Суть изменений в том, что крупнейшие банки получают значительные объёмы ликвидности по РЕПО на длительные сроки, а затем выкупают объём размещений на аукционах. При этом среди типов ОФЗ с большим отрывом лидируют флоатеры, не создающие дополнительной нагрузки на банковский капитал и гарантирующие неплохую доходность. Ведь Минфин, получив средства на счёт, сразу же разместит их на депозите в каком-то из коммерческих банков.

Можно отметить схожесть данной схемы с практикой работы так называемых банков-дилеров, характерной для многих развитых стран. Придерживаясь схожих параметров размещения (и при желании меняя длительность ОФЗ на среднесрочную), Правительство может де-факто финансировать любой дефицит бюджета за счёт размещений на внутреннем рынке.

Вероятно, подобный механизм будет востребован и в 2023-м году, если нефтегазовые доходы окажутся ниже запланированных 8 трлн. Полагаясь на него, вовсе не обязательно номинально замораживать расходы до 2025-го, как планируется в принятом бюджете на очередную трёхлетку.

Позиция нашего коллектива состоит в том, что рублёвые расходы бюджета в принципе не должны быть искусственно ограничены динамикой валютных поступлений за внешнеэкономическую деятельность. Опора на внутренний финансовый рынок позволяет ослабить или вовсе разорвать подобную связь.

Альтернативной данному сценарию является прогнозируемое на ближайшие годы углубление спада российского ВВП, которое никак не поспособствует “макроэкономической стабильности” в условиях нарастающего санкционного давления и остальных проблем “переходного периода”.

Позиция нашего коллектива состоит в том, что рублёвые расходы бюджета в принципе не должны быть искусственно ограничены динамикой валютных поступлений за внешнеэкономическую деятельность. Опора на внутренний финансовый рынок позволяет ослабить или вовсе разорвать подобную связь.

Альтернативной данному сценарию является прогнозируемое на ближайшие годы углубление спада российского ВВП, которое никак не поспособствует “макроэкономической стабильности” в условиях нарастающего санкционного давления и остальных проблем “переходного периода”.

Подобные действия в значительной степени формируют ликвидность банковского сектора, а также помогают Минфину слегка увеличить бюджетные доходы на величину процентных платежей

Облигации с плавающей доходностью, т.е. привязанной к какому-то показателю, например, к ставке ЦБ