Бюджетное правило возвращается?

В среду, 11-го января, Минфин и ЦБ РФ заявили о возврате в текущем году к осуществлению операций на валютном рынке в рамках обновлённого бюджетного правила. Размещённые пресс-релизы ведомств подробно описывают новые принципы фискальной политики.

Согласно Основным направлениям бюджетной политики и принятому закону о бюджете на 2023-2025 годы, теперь нефтегазовые доходы федерального бюджета устанавливаются в абсолютном выражении 8 трлн рублей с последующей индексацией, начиная с 2026-го года. Ранее они определялись, исходя из базовой цены на нефть, установленной в 2017-м на уровне $40 за баррель.

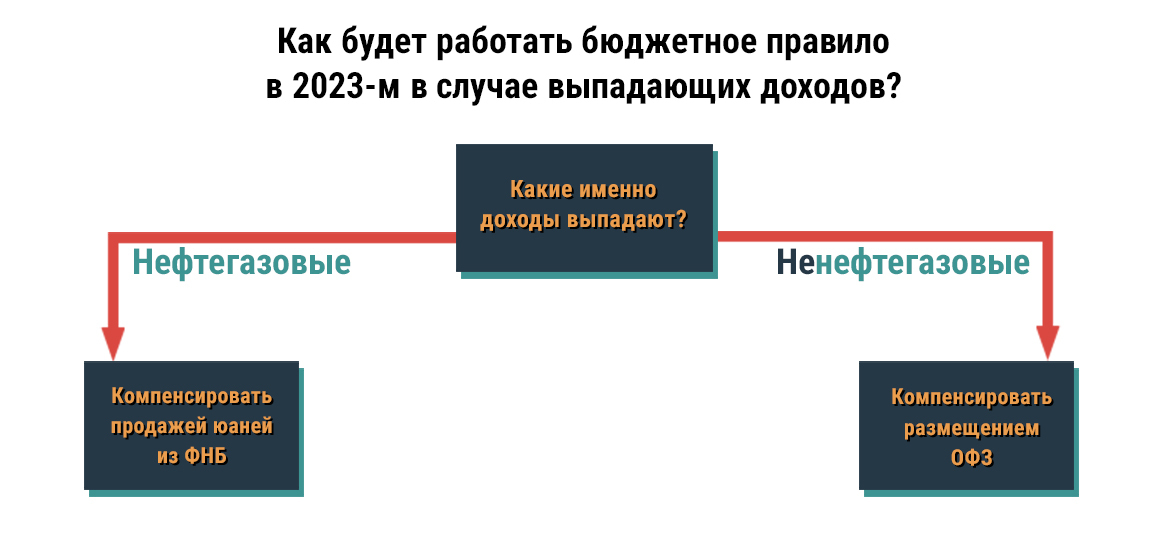

Таким образом, базовый объём годовых нефтегазовых доходов распределяется по всем месяцам года. В случае, если фактические доходы превышают базовые, то полученные средства пополняют резервы ФНБ. А если оказываются ниже, то разница должна быть компенсирована путём продажи резервов из ФНБ (китайских юаней) на валютном рынке.

Согласно Основным направлениям бюджетной политики и принятому закону о бюджете на 2023-2025 годы, теперь нефтегазовые доходы федерального бюджета устанавливаются в абсолютном выражении 8 трлн рублей с последующей индексацией, начиная с 2026-го года. Ранее они определялись, исходя из базовой цены на нефть, установленной в 2017-м на уровне $40 за баррель.

Таким образом, базовый объём годовых нефтегазовых доходов распределяется по всем месяцам года. В случае, если фактические доходы превышают базовые, то полученные средства пополняют резервы ФНБ. А если оказываются ниже, то разница должна быть компенсирована путём продажи резервов из ФНБ (китайских юаней) на валютном рынке.

По итогам января в ведомстве планируют не досчитаться 54.5 млрд рублей

В среду, 11-го января, Минфин и ЦБ РФ заявили о возврате в текущем году к осуществлению операций на валютном рынке в рамках обновлённого бюджетного правила. Размещённые пресс-релизы ведомств подробно описывают новые принципы фискальной политики.

Согласно Основным направлениям бюджетной политики и принятому закону о бюджете на 2023-2025 годы, теперь нефтегазовые доходы федерального бюджета устанавливаются в абсолютном выражении 8 трлн рублей с последующей индексацией, начиная с 2026-го года. Ранее они определялись, исходя из базовой цены на нефть, установленной в 2017-м на уровне $40 за баррель.

Таким образом, базовый объём годовых нефтегазовых доходов распределяется по всем месяцам года. В случае, если фактические доходы превышают базовые, то полученные средства пополняют резервы ФНБ. А если оказываются ниже, то разница должна быть компенсирована путём продажи резервов из ФНБ (китайских юаней) на валютном рынке.

Согласно Основным направлениям бюджетной политики и принятому закону о бюджете на 2023-2025 годы, теперь нефтегазовые доходы федерального бюджета устанавливаются в абсолютном выражении 8 трлн рублей с последующей индексацией, начиная с 2026-го года. Ранее они определялись, исходя из базовой цены на нефть, установленной в 2017-м на уровне $40 за баррель.

Таким образом, базовый объём годовых нефтегазовых доходов распределяется по всем месяцам года. В случае, если фактические доходы превышают базовые, то полученные средства пополняют резервы ФНБ. А если оказываются ниже, то разница должна быть компенсирована путём продажи резервов из ФНБ (китайских юаней) на валютном рынке.

По итогам января в ведомстве планируют не досчитаться 54.5 млрд рублей

Фактически это означает, что зафиксированные в законе бюджетные доходы (и, следовательно, расходы) отвязываются от внешней конъюнктуры и динамики экспорта, и должны быть получены в любом случае.

С нашей точки зрения, это движение в правильном направлении, когда рублёвые расходы определяются независимо от положения дел на мировом рынке. Тем не менее, текущая реализация имеет ряд изъянов.

1) Несмотря на указанные нововведения, заморозка номинальных расходов величиной 29 трлн рублей на ближайшие годы грозит серьёзным замедлением темпов восстановления российской экономики или даже углублением её спада.

2) Не до конца понятно что будет с ненефтегазовыми доходами в случае, если они окажутся меньше прогнозных значений. Будет ли весь выпадающий объём компенсирован за счёт госдолга, средств ФНБ, или Минфин всё таки может перейти к бюджетной консолидации?

3) Насколько хватит объёмов ФНБ? Несмотря на недавнее решение изменить валютную структуру ФНБ, повысив долю юаней до 60%, их запасённый объём остаётся незначительным. Так, по итогам ноября, на счетах Минфина находилось немногим более 309 млрд юаней, или порядка $45 млрд, или 3 с лишним трлн рублей. Этой суммы наверняка хватит на 2023-й, но может оказаться недостаточно в последующие годы.

Отметим, что решение опираться исключительно на средства ФНБ может быть пересмотрено. Ещё осенью министр Силуанов заявлял, что вместо валютных резервов предпочтительнее привлекать средства на долговом рынке, что было успешно осуществлено в рамках рекордных аукционов ОФЗ в конце года.

С нашей точки зрения, это движение в правильном направлении, когда рублёвые расходы определяются независимо от положения дел на мировом рынке. Тем не менее, текущая реализация имеет ряд изъянов.

1) Несмотря на указанные нововведения, заморозка номинальных расходов величиной 29 трлн рублей на ближайшие годы грозит серьёзным замедлением темпов восстановления российской экономики или даже углублением её спада.

2) Не до конца понятно что будет с ненефтегазовыми доходами в случае, если они окажутся меньше прогнозных значений. Будет ли весь выпадающий объём компенсирован за счёт госдолга, средств ФНБ, или Минфин всё таки может перейти к бюджетной консолидации?

3) Насколько хватит объёмов ФНБ? Несмотря на недавнее решение изменить валютную структуру ФНБ, повысив долю юаней до 60%, их запасённый объём остаётся незначительным. Так, по итогам ноября, на счетах Минфина находилось немногим более 309 млрд юаней, или порядка $45 млрд, или 3 с лишним трлн рублей. Этой суммы наверняка хватит на 2023-й, но может оказаться недостаточно в последующие годы.

Отметим, что решение опираться исключительно на средства ФНБ может быть пересмотрено. Ещё осенью министр Силуанов заявлял, что вместо валютных резервов предпочтительнее привлекать средства на долговом рынке, что было успешно осуществлено в рамках рекордных аукционов ОФЗ в конце года.

Именно столько планировали потратить в 2022-м, но фактически израсходовали на 2 трлн больше

Фактически это означает, что зафиксированные в законе бюджетные доходы (и, следовательно, расходы) отвязываются от внешней конъюнктуры и динамики экспорта, и должны быть получены в любом случае.

С нашей точки зрения, это движение в правильном направлении, когда рублёвые расходы определяются независимо от положения дел на мировом рынке. Тем не менее, текущая реализация имеет ряд изъянов.

1) Несмотря на указанные нововведения, заморозка номинальных расходов величиной 29 трлн рублей на ближайшие годы грозит серьёзным замедлением темпов восстановления российской экономики или даже углублением её спада.

2) Не до конца понятно что будет с ненефтегазовыми доходами в случае, если они окажутся меньше прогнозных значений. Будет ли весь выпадающий объём компенсирован за счёт госдолга, средств ФНБ, или Минфин всё таки может перейти к бюджетной консолидации?

3) Насколько хватит объёмов ФНБ? Несмотря на недавнее решение изменить валютную структуру ФНБ, повысив долю юаней до 60%, их запасённый объём остаётся незначительным. Так, по итогам ноября, на счетах Минфина находилось немногим более 309 млрд юаней, или порядка $45 млрд, или 3 с лишним трлн рублей. Этой суммы наверняка хватит на 2023-й, но может оказаться недостаточно в последующие годы.

Отметим, что решение опираться исключительно на средства ФНБ может быть пересмотрено. Ещё осенью министр Силуанов заявлял, что вместо валютных резервов предпочтительнее привлекать средства на долговом рынке, что было успешно осуществлено в рамках рекордных аукционов ОФЗ в конце года.

С нашей точки зрения, это движение в правильном направлении, когда рублёвые расходы определяются независимо от положения дел на мировом рынке. Тем не менее, текущая реализация имеет ряд изъянов.

1) Несмотря на указанные нововведения, заморозка номинальных расходов величиной 29 трлн рублей на ближайшие годы грозит серьёзным замедлением темпов восстановления российской экономики или даже углублением её спада.

2) Не до конца понятно что будет с ненефтегазовыми доходами в случае, если они окажутся меньше прогнозных значений. Будет ли весь выпадающий объём компенсирован за счёт госдолга, средств ФНБ, или Минфин всё таки может перейти к бюджетной консолидации?

3) Насколько хватит объёмов ФНБ? Несмотря на недавнее решение изменить валютную структуру ФНБ, повысив долю юаней до 60%, их запасённый объём остаётся незначительным. Так, по итогам ноября, на счетах Минфина находилось немногим более 309 млрд юаней, или порядка $45 млрд, или 3 с лишним трлн рублей. Этой суммы наверняка хватит на 2023-й, но может оказаться недостаточно в последующие годы.

Отметим, что решение опираться исключительно на средства ФНБ может быть пересмотрено. Ещё осенью министр Силуанов заявлял, что вместо валютных резервов предпочтительнее привлекать средства на долговом рынке, что было успешно осуществлено в рамках рекордных аукционов ОФЗ в конце года.

Именно столько планировали потратить в 2022-м, но фактически израсходовали на 2 трлн больше

Залогом успешного развития экономики России (или, по крайней мере, смягчения шоковых негативных эффектов) является плавное увеличение бюджетных рублёвых расходов, которые не должны быть привязаны к экспортным валютным поступлениям. Все дефицитные расходы могут быть профинансированы за счёт привлечения госдолга, что было убедительно продемонстрировано, начиная с 2020-го года.

В сочетании с ограничением движения капитала, это поможет поддержать внутренний спрос, инвестиционную активность, одновременно сокращая инфляционные риски вследствие опережающего роста импорта и последующего ослабления курса, который и будет перенесён в конечные цены.

В сочетании с ограничением движения капитала, это поможет поддержать внутренний спрос, инвестиционную активность, одновременно сокращая инфляционные риски вследствие опережающего роста импорта и последующего ослабления курса, который и будет перенесён в конечные цены.

Значительная часть российской инфляции является следствием ослабления рубля, что можно предотвратить, поддерживая текущую модель "административного управления" обменным курсом

Залогом успешного развития экономики России (или, по крайней мере, смягчения шоковых негативных эффектов) является плавное увеличение бюджетных рублёвых расходов, которые не должны быть привязаны к экспортным валютным поступлениям. Все дефицитные расходы могут быть профинансированы за счёт привлечения госдолга, что было убедительно продемонстрировано, начиная с 2020-го года.

В сочетании с ограничением движения капитала, это поможет поддержать внутренний спрос, инвестиционную активность, одновременно сокращая инфляционные риски вследствие опережающего роста импорта и последующего ослабления курса, который и будет перенесён в конечные цены.

В сочетании с ограничением движения капитала, это поможет поддержать внутренний спрос, инвестиционную активность, одновременно сокращая инфляционные риски вследствие опережающего роста импорта и последующего ослабления курса, который и будет перенесён в конечные цены.

Значительная часть российской инфляции является следствием ослабления рубля, что можно предотвратить, поддерживая текущую модель "административного управления" обменным курсом