Исследование: долгие последствия высоких ставок

Традиционно считается, что денежно-кредитная политика способна сглаживать бизнес-циклы, не приводя к долгосрочным негативным последствиям для экономики. По сути, эта идея строится на «классической дихотомии»: благосостояние общества зависит от реальных показателей (производительность труда, запас капитала, численность экономически активного населения и т. д.), в то время как центральные банки манипулируют номинальными величинами (денежная масса/уровень цен, номинальные ставки процента).

Хотя центробанки влияют на экономическую активность в краткосрочной перспективе, обычно считается, что с точки зрения долгосрочного роста денежно-кредитная политика не должна оказывать существенного влияния.

Свежее исследование Федерального резервного банка Сан-Франциско даёт новый повод усомниться в таких представлениях.

Хотя центробанки влияют на экономическую активность в краткосрочной перспективе, обычно считается, что с точки зрения долгосрочного роста денежно-кредитная политика не должна оказывать существенного влияния.

Свежее исследование Федерального резервного банка Сан-Франциско даёт новый повод усомниться в таких представлениях.

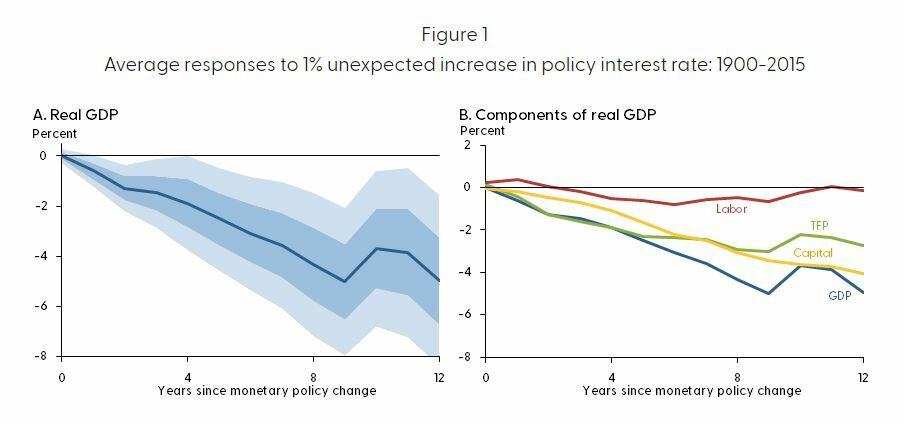

Чтобы очистить данные от влияния дополнительных факторов, авторы обратились к эффекту от изменения ставок в крупных экономиках на (как правило, меньшие по размеру) экономики стран, чьи курсы валют были привязаны к денежной единице «базовой» страны (то есть, соответствующей страны с крупной экономикой).

В результате анализ межстрановых данных с 1900 года показал, что жесткая денежно-кредитная политика способна сократить потенциальный объем производства, и этот эффект прослеживается по меньшей мере спустя десятилетие. С другой стороны, мягкая денежно-кредитная политика, согласно результатам анализа, не увеличивает долгосрочный потенциал.

Подводя теоретическую основу для своих выводов, авторы выделили два наиболее прозрачных канала влияния денежно-кредитной политики на «реальные» показатели: с одной стороны, поскольку живой труд не может «сберегаться» во времени — недоиспользование рабочей силы сегодня, вообще говоря, не может быть компенсировано завтра — пониженная занятость приводит к необратимым потерям с точки зрения как реального выпуска, так и потенциального, если учесть деградацию человеческого капитала при длительной безработице.

С другой стороны, период высоких процентных ставок может сдерживать инвестиционную активность, что особенно существенно для различных инновационных R&D проектов. По мнению авторов, данный эффект оказвает ключевое негативное влияние на потенциальный выпуск.

С нашей точки зрения, независимо от интерпретации и методологии полученные результаты о реакции совокупного выпуска на изменение ставок представляются крайне значимыми. Вместе с другим недавним исследованием о связи жёсткой денежно-кредитной политики с сокращением экономического роста и рецессиями эти результаты дают дополнительные аргументы в пользу альтернативного взгляда на экономическую политику, ставя под сомнение представление о «нейтральности денег».

С точки зрения ортодоксальной экономической теории, ужесточение денежно-кредитной политики в виде повышения ключевой ставки (или её аналога) должно служить относительно безболезненным инструментом сдерживания инфляции.

На наш взгляд, повышение среднего уровня безработицы в большинстве развитых стран за последние десятилетия не случайно и связано именно с политикой инфляционного таргетирования. Высокие ставки действительно способны влиять на темп роста цен, но достигается это за счёт довольно жёсткого торможения экономической активности, что негативно отражается на долгосрочных перспективах.

В последнее время появляется всё больше свидетельств об обратной стороне активной денежно-кредитной политики. Возможно, спустя время это заставит многих экономистов пересмотреть своё отношение к казалось бы устаревшей политике активного управления совокупным спросом по кейнсианским рецептам.

В результате анализ межстрановых данных с 1900 года показал, что жесткая денежно-кредитная политика способна сократить потенциальный объем производства, и этот эффект прослеживается по меньшей мере спустя десятилетие. С другой стороны, мягкая денежно-кредитная политика, согласно результатам анализа, не увеличивает долгосрочный потенциал.

Подводя теоретическую основу для своих выводов, авторы выделили два наиболее прозрачных канала влияния денежно-кредитной политики на «реальные» показатели: с одной стороны, поскольку живой труд не может «сберегаться» во времени — недоиспользование рабочей силы сегодня, вообще говоря, не может быть компенсировано завтра — пониженная занятость приводит к необратимым потерям с точки зрения как реального выпуска, так и потенциального, если учесть деградацию человеческого капитала при длительной безработице.

С другой стороны, период высоких процентных ставок может сдерживать инвестиционную активность, что особенно существенно для различных инновационных R&D проектов. По мнению авторов, данный эффект оказвает ключевое негативное влияние на потенциальный выпуск.

С нашей точки зрения, независимо от интерпретации и методологии полученные результаты о реакции совокупного выпуска на изменение ставок представляются крайне значимыми. Вместе с другим недавним исследованием о связи жёсткой денежно-кредитной политики с сокращением экономического роста и рецессиями эти результаты дают дополнительные аргументы в пользу альтернативного взгляда на экономическую политику, ставя под сомнение представление о «нейтральности денег».

С точки зрения ортодоксальной экономической теории, ужесточение денежно-кредитной политики в виде повышения ключевой ставки (или её аналога) должно служить относительно безболезненным инструментом сдерживания инфляции.

На наш взгляд, повышение среднего уровня безработицы в большинстве развитых стран за последние десятилетия не случайно и связано именно с политикой инфляционного таргетирования. Высокие ставки действительно способны влиять на темп роста цен, но достигается это за счёт довольно жёсткого торможения экономической активности, что негативно отражается на долгосрочных перспективах.

В последнее время появляется всё больше свидетельств об обратной стороне активной денежно-кредитной политики. Возможно, спустя время это заставит многих экономистов пересмотреть своё отношение к казалось бы устаревшей политике активного управления совокупным спросом по кейнсианским рецептам.

Гетеродоксальные экономисты левых взглядов редко принимают стандартную методику вычисления "естественного уровня занятости"

В частности, за счёт замедления темпа накопления капитала и простоя трудовых ресурсов (так называемый "гистерезис" на рынке труда)

Авторы показывают, что начиная с 1950 года сильное снижение инфляции ни в одной из стран (США, Германия, Великобритания, Канада) не обошлось без падения роста или даже рецессии

Традиционно считается, что денежно-кредитная политика способна сглаживать бизнес-циклы, не приводя к долгосрочным негативным последствиям для экономики. По сути, эта идея строится на «классической дихотомии»: благосостояние общества зависит от реальных показателей (производительность труда, запас капитала, численность экономически активного населения и т. д.), в то время как центральные банки манипулируют номинальными величинами (денежная масса/уровень цен, номинальные ставки процента).

Хотя центробанки влияют на экономическую активность в краткосрочной перспективе, обычно считается, что с точки зрения долгосрочного роста денежно-кредитная политика не должна оказывать существенного влияния.

Свежее исследование Федерального резервного банка Сан-Франциско даёт новый повод усомниться в таких представлениях.

Хотя центробанки влияют на экономическую активность в краткосрочной перспективе, обычно считается, что с точки зрения долгосрочного роста денежно-кредитная политика не должна оказывать существенного влияния.

Свежее исследование Федерального резервного банка Сан-Франциско даёт новый повод усомниться в таких представлениях.

Чтобы очистить данные от влияния дополнительных факторов, авторы обратились к эффекту от изменения ставок в крупных экономиках на (как правило, меньшие по размеру) экономики стран, чьи курсы валют были привязаны к денежной единице «базовой» страны (то есть, соответствующей страны с крупной экономикой).

В результате анализ межстрановых данных с 1900 года показал, что жесткая денежно-кредитная политика способна сократить потенциальный объем производства, и этот эффект прослеживается по меньшей мере спустя десятилетие. С другой стороны, мягкая денежно-кредитная политика, согласно результатам анализа, не увеличивает долгосрочный потенциал.

Подводя теоретическую основу для своих выводов, авторы выделили два наиболее прозрачных канала влияния денежно-кредитной политики на «реальные» показатели: с одной стороны, поскольку живой труд не может «сберегаться» во времени — недоиспользование рабочей силы сегодня, вообще говоря, не может быть компенсировано завтра — пониженная занятость приводит к необратимым потерям с точки зрения как реального выпуска, так и потенциального, если учесть деградацию человеческого капитала при длительной безработице.

С другой стороны, период высоких процентных ставок может сдерживать инвестиционную активность, что особенно существенно для различных инновационных R&D проектов. По мнению авторов, данный эффект оказвает ключевое негативное влияние на потенциальный выпуск.

С нашей точки зрения, независимо от интерпретации и методологии полученные результаты о реакции совокупного выпуска на изменение ставок представляются крайне значимыми. Вместе с другим недавним исследованием о связи жёсткой денежно-кредитной политики с сокращением экономического роста и рецессиями эти результаты дают дополнительные аргументы в пользу альтернативного взгляда на экономическую политику, ставя под сомнение представление о «нейтральности денег».

С точки зрения ортодоксальной экономической теории, ужесточение денежно-кредитной политики в виде повышения ключевой ставки (или её аналога) должно служить относительно безболезненным инструментом сдерживания инфляции.

На наш взгляд, повышение среднего уровня безработицы в большинстве развитых стран за последние десятилетия не случайно и связано именно с политикой инфляционного таргетирования. Высокие ставки действительно способны влиять на темп роста цен, но достигается это за счёт довольно жёсткого торможения экономической активности, что негативно отражается на долгосрочных перспективах.

В последнее время появляется всё больше свидетельств об обратной стороне активной денежно-кредитной политики. Возможно, спустя время это заставит многих экономистов пересмотреть своё отношение к казалось бы устаревшей политике активного управления совокупным спросом по кейнсианским рецептам.

В результате анализ межстрановых данных с 1900 года показал, что жесткая денежно-кредитная политика способна сократить потенциальный объем производства, и этот эффект прослеживается по меньшей мере спустя десятилетие. С другой стороны, мягкая денежно-кредитная политика, согласно результатам анализа, не увеличивает долгосрочный потенциал.

Подводя теоретическую основу для своих выводов, авторы выделили два наиболее прозрачных канала влияния денежно-кредитной политики на «реальные» показатели: с одной стороны, поскольку живой труд не может «сберегаться» во времени — недоиспользование рабочей силы сегодня, вообще говоря, не может быть компенсировано завтра — пониженная занятость приводит к необратимым потерям с точки зрения как реального выпуска, так и потенциального, если учесть деградацию человеческого капитала при длительной безработице.

С другой стороны, период высоких процентных ставок может сдерживать инвестиционную активность, что особенно существенно для различных инновационных R&D проектов. По мнению авторов, данный эффект оказвает ключевое негативное влияние на потенциальный выпуск.

С нашей точки зрения, независимо от интерпретации и методологии полученные результаты о реакции совокупного выпуска на изменение ставок представляются крайне значимыми. Вместе с другим недавним исследованием о связи жёсткой денежно-кредитной политики с сокращением экономического роста и рецессиями эти результаты дают дополнительные аргументы в пользу альтернативного взгляда на экономическую политику, ставя под сомнение представление о «нейтральности денег».

С точки зрения ортодоксальной экономической теории, ужесточение денежно-кредитной политики в виде повышения ключевой ставки (или её аналога) должно служить относительно безболезненным инструментом сдерживания инфляции.

На наш взгляд, повышение среднего уровня безработицы в большинстве развитых стран за последние десятилетия не случайно и связано именно с политикой инфляционного таргетирования. Высокие ставки действительно способны влиять на темп роста цен, но достигается это за счёт довольно жёсткого торможения экономической активности, что негативно отражается на долгосрочных перспективах.

В последнее время появляется всё больше свидетельств об обратной стороне активной денежно-кредитной политики. Возможно, спустя время это заставит многих экономистов пересмотреть своё отношение к казалось бы устаревшей политике активного управления совокупным спросом по кейнсианским рецептам.

Гетеродоксальные экономисты левых взглядов редко принимают стандартную методику вычисления "естественного уровня занятости"

Авторы показывают, что начиная с 1950 года сильное снижение инфляции ни в одной из стран (США, Германия, Великобритания, Канада) не обошлось без падения роста или даже рецессии

В частности, за счёт замедления темпа накопления капитала и простоя трудовых ресурсов (так называемый "гистерезис" на рынке труда)