Важны ли инфляционные ожидания?

Публикацией перевода нашумевшего текста экономиста ФРС Джереми Радда мы хотим поддержать дискуссию о теоретических основах традиционной макроэкономической политики. В отличие от прочих тем, концепция инфляционных ожиданий играет ключевую практическую роль в принятии текущих решений по управлению. Именно ей обосновываются преимущества режима таргетирования инфляции и, в частности, решения по ключевой ставке.

В отличие от ситуации “мирного времени”, сегодня разговор об инфляционных процессах в России неотделим от размышлений о внешних ограничениях. Фокус внимания как экспертов, так и ответственных лиц всё больше смещается в сторону большего регулирования экономических процессов. Например, антиинфляционная политика всё больше связывается с фискальными мерами, поддержанием приемлемого уровня валютного курса.

Позиция нашего коллектива состоит в том, что не стоит рассматривать подобные “отклонения” как нечто вынужденное и временное. Как показывает данный материал, и эмпирические подтверждения, и теоретические основания устоявшихся взглядов на инфляционные ожидания отнюдь не столь убедительны и однозначны, как принято считать. Всё это ведёт к необходимости уделить больше внимания исследованию нестандартных рекомендаций и подходов.

Надеемся, что данный текст поможет российской аудитории сделать очередной шаг в этом направлении. Он отнюдь не носит популярный характер, изобилует техническими деталями и предполагает определённое знакомство с экономической теорией и историей. Для упрощения восприятия мы добавили собственные примечания, которые отличаются от авторских.

Приятного чтения!

Публикацией перевода нашумевшего текста экономиста ФРС Джереми Радда мы хотим поддержать дискуссию о теоретических основах традиционной макроэкономической политики. В отличие от прочих тем, концепция инфляционных ожиданий играет ключевую практическую роль в принятии текущих решений по управлению. Именно ей обосновываются преимущества режима таргетирования инфляции и, в частности, решения по ключевой ставке.

В отличие от ситуации “мирного времени”, сегодня разговор об инфляционных процессах в России неотделим от размышлений о внешних ограничениях. Фокус внимания как экспертов, так и ответственных лиц всё больше смещается в сторону большего регулирования экономических процессов. Например, антиинфляционная политика всё больше связывается с фискальными мерами, поддержанием приемлемого уровня валютного курса.

Позиция нашего коллектива состоит в том, что не стоит рассматривать подобные “отклонения” как нечто вынужденное и временное. Как показывает данный материал, и эмпирические подтверждения, и теоретические основания устоявшихся взглядов на инфляционные ожидания отнюдь не столь убедительны и однозначны, как принято считать. Всё это ведёт к необходимости уделить больше внимания исследованию нестандартных рекомендаций и подходов.

Надеемся, что данный текст поможет российской аудитории сделать очередной шаг в этом направлении. Он отнюдь не носит популярный характер, изобилует техническими деталями и предполагает определённое знакомство с экономической теорией и историей. Для упрощения восприятия мы добавили собственные примечания, которые отличаются от авторских.

Приятного чтения!

Никто не умеет ясно мыслить, разве что притворяется... Потому-то люди и цепляются за свои мнения и взгляды — они им так тяжко достаются, что даже самые дурацкие, но готовые убеждения начинают казаться ясными, здравыми и не требующими доказательств.

Дэшилл Хэммет. «Проклятие Дейнов» (1928)

Экономический мейнстрим полон идеями, которые "все знают" и принимают за истину, но которые на самом деле являются абсолютной бессмыслицей. Например, "все знают", что:

• Агрегированные производственные функции (и агрегированные показатели запаса капитала) хорошо характеризуют сторону предложения в экономике;

• Спустя достаточно длительный период времени — а именно такой, в течение которого произойдет должная перестройка цен, — экономика вернется к состоянию равновесия между спросом и предложением; и,

• Теория, описывающая выбор домохозяйств, дает убедительное обоснование для нисходящих кривых рыночного спроса.

Ни одно из этих утверждений не имеет какого-либо эмпирического обоснования; более того, каждое из них оказывается весьма уязвимым с точки зрения теоретических оснований1. Тем не менее, экономисты продолжают опираться на эти и подобные им идеи в своих рассуждениях о реальных экономических явлениях. Несомненно, одной из причин такого положения дел является то, что экономика — сложная система, трудно поддающаяся пониманию, поэтому подобные утверждения, пусть они и ошибочны, это все, что спасает нас от интеллектуального нигилизма. Другая, более прозаическая причина заключается в столь же нигилистическом замечании Стиглера (1982) о том, что "чтобы победить теорию, нужна теория".

Является ли такое положение дел вредным или опасным? Одним из естественных поводов для беспокойства является то, что сомнительные, но широко распространенные идеи служат основой для последующих политических решений2. В данной заметке я рассматриваю одну из таких идей, а именно идею о том, что ожидаемая инфляция является ключевым фактором, определяющим фактическую инфляцию. Многие экономисты считают, что ожидания занимают центральное место в инфляционном процессе; точно так же многие центральные банки рассматривают "заякоривание" или "управление" инфляционными ожиданиями населения как важную цель или инструмент своей политики. В данной статье я утверждаю, что использование инфляционных ожиданий для объяснения наблюдаемых инфляционных процессов является избыточным и несостоятельным: избыточным потому, что существует альтернативное объяснение,

… которое не менее, а то и более убедительно, — и несостоятельно, поскольку обращение к этому каналу инфляционных ожиданий не имеет убедительной теоретической или эмпирической основы и потенциально может привести к серьезным политическим ошибкам3.

II Почему мы считаем, что ожидания имеют значение, и почему они должны нас волновать?

Я всегда с некоторым сомнением отношусь к апелляции к ожиданиям как к причинному фактору; ожидания — это по определению сила, которую вы интуитивно чувствуете как постоянно присутствующую и очень важную, но которую вы почему-то никогда не можете наблюдать непосредственно.

Роберт Солоу (1979)

Обычный аргумент в пользу того, что ожидаемая инфляция является ключевым фактором фактической инфляции, выглядит примерно так.

1. Теоретические модели (например, разработанные Фелпсом, Фридманом и Лукасом, а также модели с более современной новокейнсианской кривой Филлипса) содержат роль для ожидаемой инфляции, которая либо интуитивно привлекательна (поскольку исключает состояние устойчивой денежной иллюзии), либо разумно обоснована с точки зрения микрооснований (поскольку наличие жёстких цен должно вызывать озабоченность по поводу будущих издержек или условиях спроса).

2. Подобные модели также помогают объяснить наблюдаемую нестабильность кривой Филлипса и изменения в устойчивости измеряемой инфляции с течением времени (особенно в случае с инфляцией в США с конца 1960-х до середины 1980-х годов) и сдвиг в пользу инфляционного процесса, характеризуемого возвращением к среднему — который, видимо, имел место примерно в середине 1990-х годов.

3. В свете предпосылок, в значительной степени вытекающих из теоретических соображений, и с учетом наблюдаемых процессов согласно пункту 2 (в сочетании с формальной эмпирикой, полученной при проверке новокейнсианского уравнения инфляции), представляется разумным отвести в определении инфляции центральную роль инфляционным ожиданиям.

Если такая точка зрения верна, то она имеет важные практические и политические последствия. Для специалиста по прогнозированию инфляции наблюдаемые (несовершенные) показатели ожидаемой инфляции могут быть полезны при разработке инфляционных прогнозов, они позволяют объяснять динамику инфляции в прошлом. Для центрального банка, на который возложена задача обеспечения ценовой стабильности, мониторинг показателей инфляционных ожиданий помогает оценить насколько успешно монетарные власти выполняют поставленную задачу, а попытки сформировать ожидания населения в отношении инфляции с помощью коммуникации и политических решений центрального банка будут означать не зря потраченное время. В частности, в той мере, в какой динамика инфляции после 1990 года отражает влияние проводимой денежно-кредитной политики на инфляцию, власти должны предпринимать активные усилия по поддержанию такого режима экономической политики. Однако какие свидетельства мы имеет в пользу этого взгляда?

III Насколько сильна теоретическая база?

Чистая экономическая наука обладает удивительной способностью вытаскивать кроликов из шляпы — по-видимому априорные предположения, которые, по-видимому, относятся к реальности. Увлекательно пытаться выяснить как кролики попали в шляпу; ведь те из нас, кто не верит в магию, должны быть убеждены, что они каким-то образом туда попали.

Джон Ричард Хикс (1946)

Два наиболее ранних теоретических аргумента в пользу того, чтобы отвести эксплицитную роль инфляционным ожиданиям в контексте кривой Филлипса, содержатся в работах Фелпса (1967) и Фридмана (1968). Вдобавок Лукас и Рэппинг (1969) вывели функцию совокупного предложения, в которой корреляция между инфляцией и реальной активностью возникала через механизм ценовых ожиданий, а модель Лукаса с несовершенной информацией (не очень наглядно описанная в статье 1972 г. и несколько более доступно — в работе 1973 г.) предполагала уравнение инфляции, в котором изменение (рационально) ожидаемой инфляции один к одному отражалось в смещении кривой Филлипса. Наконец, более позднее поколение моделей рациональных ожиданий, которые исходили из предположения о менее чем полной гибкости цен или заработной платы, привело к появлению так называемой новокейнсианской кривой Филлипса, которая отличалась от предыдущих моделей тем, что в ней роль играет текущее ожидание уровня инфляции в следующем периоде (в отличие от ожиданий по текущему уровню инфляции в предыдущем периоде).

Каковы достоинства каждого из этих теоретических подходов? Фелпс просто утверждал, что пересечение кривой Филлипса с осью будет смещаться один к одному за ожидаемой инфляцией; если говорить о теоретических аргументах, то они основывались на том, что "...предложение труда [должно быть] независимо от реальной и денежной процентных ставок и, следовательно, независимым от ожидаемого уровня инфляции", поскольку "в противном случае каждый раз стабильное состояние полностью ожидаемой инфляции будет связано с различными "уровнями" выпуска, занятости и реальной заработной платы". Таким образом, в основе аргументации Фелпса лежала идея о том, что номинальные переменные не должны долговременно влиять на реальные переменные, хотя в данном случае речь шла о реальной процентной ставке.

Выводы Фридмана были на первый взгляд проще, чем у Фелпса, — в отличие от работы последнего, работа Фридмана не содержит уравнений, — но, возможно, была лучше обоснована теоретически. В частности, Фридман утверждал, что работники вступают в переговоры о заработной плате, имея в виду ожидаемую реальную заработную плату (беспокойство по поводу реальной заработной платы, конечно, разумно, если отсутствует денежная иллюзия), в то время как решения фирм о найме основываются на фактической реальной заработной плате (без разграничения между зарплатами, выраженными в потреблении и продукте). Следовательно, через снижение реальной заработной платы ex post неожиданный рост цен может привести к росту занятости. Однако полностью ожидаемое повышение цен нашло бы полное отражение в номинальных зарплатах, оставляя тем самым реальную заработную плату (или любую другую реальную переменную) неизменной.

I Введение

Никто не умеет ясно мыслить, разве что притворяется... Потому-то люди и цепляются за свои мнения и взгляды — они им так тяжко достаются, что даже самые дурацкие, но готовые убеждения начинают казаться ясными, здравыми и не требующими доказательств.

Дэшилл Хэммет. «Проклятие Дейнов» (1928)

Экономический мейнстрим полон идеями, которые "все знают" и принимают за истину, но которые на самом деле являются абсолютной бессмыслицей. Например, "все знают", что:

• Агрегированные производственные функции (и агрегированные показатели запаса капитала) хорошо характеризуют сторону предложения в экономике;

• Спустя достаточно длительный период времени — а именно такой, в течение которого произойдет должная перестройка цен, — экономика вернется к состоянию равновесия между спросом и предложением; и,

• Теория, описывающая выбор домохозяйств, дает убедительное обоснование для нисходящих кривых рыночного спроса.

Ни одно из этих утверждений не имеет какого-либо эмпирического обоснования; более того, каждое из них оказывается весьма уязвимым с точки зрения теоретических оснований1. Тем не менее, экономисты продолжают опираться на эти и подобные им идеи в своих рассуждениях о реальных экономических явлениях. Несомненно, одной из причин такого положения дел является то, что экономика — сложная система, трудно поддающаяся пониманию, поэтому подобные утверждения, пусть они и ошибочны, это все, что спасает нас от интеллектуального нигилизма. Другая, более прозаическая причина заключается в столь же нигилистическом замечании Стиглера (1982) о том, что "чтобы победить теорию, нужна теория".

Является ли такое положение дел вредным или опасным? Одним из естественных поводов для беспокойства является то, что сомнительные, но широко распространенные идеи служат основой для последующих политических решений2. В данной заметке я рассматриваю одну из таких идей, а именно идею о том, что ожидаемая инфляция является ключевым фактором, определяющим фактическую инфляцию. Многие экономисты считают, что ожидания занимают центральное место в инфляционном процессе; точно так же многие центральные банки рассматривают "заякоривание" или "управление" инфляционными ожиданиями населения как важную цель или инструмент своей политики. В данной статье я утверждаю, что использование инфляционных ожиданий для объяснения наблюдаемых инфляционных процессов является избыточным и несостоятельным: избыточным потому, что существует альтернативное объяснение,

… которое не менее, а то и более убедительно, — и несостоятельно, поскольку обращение к этому каналу инфляционных ожиданий не имеет убедительной теоретической или эмпирической основы и потенциально может привести к серьезным политическим ошибкам3.

II Почему мы считаем, что ожидания имеют значение, и почему они должны нас волновать?

Я всегда с некоторым сомнением отношусь к апелляции к ожиданиям как к причинному фактору; ожидания — это по определению сила, которую вы интуитивно чувствуете как постоянно присутствующую и очень важную, но которую вы почему-то никогда не можете наблюдать непосредственно.

Роберт Солоу (1979)

Обычный аргумент в пользу того, что ожидаемая инфляция является ключевым фактором фактической инфляции, выглядит примерно так.

1. Теоретические модели (например, разработанные Фелпсом, Фридманом и Лукасом, а также модели с более современной новокейнсианской кривой Филлипса) содержат роль для ожидаемой инфляции, которая либо интуитивно привлекательна (поскольку исключает состояние устойчивой денежной иллюзии), либо разумно обоснована с точки зрения микрооснований (поскольку наличие жёстких цен должно вызывать озабоченность по поводу будущих издержек или условиях спроса).

2. Подобные модели также помогают объяснить наблюдаемую нестабильность кривой Филлипса и изменения в устойчивости измеряемой инфляции с течением времени (особенно в случае с инфляцией в США с конца 1960-х до середины 1980-х годов) и сдвиг в пользу инфляционного процесса, характеризуемого возвращением к среднему — который, видимо, имел место примерно в середине 1990-х годов.

3. В свете предпосылок, в значительной степени вытекающих из теоретических соображений, и с учетом наблюдаемых процессов согласно пункту 2 (в сочетании с формальной эмпирикой, полученной при проверке новокейнсианского уравнения инфляции), представляется разумным отвести в определении инфляции центральную роль инфляционным ожиданиям.

Если такая точка зрения верна, то она имеет важные практические и политические последствия. Для специалиста по прогнозированию инфляции наблюдаемые (несовершенные) показатели ожидаемой инфляции могут быть полезны при разработке инфляционных прогнозов, они позволяют объяснять динамику инфляции в прошлом. Для центрального банка, на который возложена задача обеспечения ценовой стабильности, мониторинг показателей инфляционных ожиданий помогает оценить насколько успешно монетарные власти выполняют поставленную задачу, а попытки сформировать ожидания населения в отношении инфляции с помощью коммуникации и политических решений центрального банка будут означать не зря потраченное время. В частности, в той мере, в какой динамика инфляции после 1990 года отражает влияние проводимой денежно-кредитной политики на инфляцию, власти должны предпринимать активные усилия по поддержанию такого режима экономической политики. Однако какие свидетельства мы имеет в пользу этого взгляда?

III Насколько сильна теоретическая база?

Чистая экономическая наука обладает удивительной способностью вытаскивать кроликов из шляпы — по-видимому априорные предположения, которые, по-видимому, относятся к реальности. Увлекательно пытаться выяснить как кролики попали в шляпу; ведь те из нас, кто не верит в магию, должны быть убеждены, что они каким-то образом туда попали.

Джон Ричард Хикс (1946)

Два наиболее ранних теоретических аргумента в пользу того, чтобы отвести эксплицитную роль инфляционным ожиданиям в контексте кривой Филлипса, содержатся в работах Фелпса (1967) и Фридмана (1968). Вдобавок Лукас и Рэппинг (1969) вывели функцию совокупного предложения, в которой корреляция между инфляцией и реальной активностью возникала через механизм ценовых ожиданий, а модель Лукаса с несовершенной информацией (не очень наглядно описанная в статье 1972 г. и несколько более доступно — в работе 1973 г.) предполагала уравнение инфляции, в котором изменение (рационально) ожидаемой инфляции один к одному отражалось в смещении кривой Филлипса. Наконец, более позднее поколение моделей рациональных ожиданий, которые исходили из предположения о менее чем полной гибкости цен или заработной платы, привело к появлению так называемой новокейнсианской кривой Филлипса, которая отличалась от предыдущих моделей тем, что в ней роль играет текущее ожидание уровня инфляции в следующем периоде (в отличие от ожиданий по текущему уровню инфляции в предыдущем периоде).

Каковы достоинства каждого из этих теоретических подходов? Фелпс просто утверждал, что пересечение кривой Филлипса с осью будет смещаться один к одному за ожидаемой инфляцией; если говорить о теоретических аргументах, то они основывались на том, что "...предложение труда [должно быть] независимо от реальной и денежной процентных ставок и, следовательно, независимым от ожидаемого уровня инфляции", поскольку "в противном случае каждый раз стабильное состояние полностью ожидаемой инфляции будет связано с различными "уровнями" выпуска, занятости и реальной заработной платы". Таким образом, в основе аргументации Фелпса лежала идея о том, что номинальные переменные не должны долговременно влиять на реальные переменные, хотя в данном случае речь шла о реальной процентной ставке.

Выводы Фридмана были на первый взгляд проще, чем у Фелпса, — в отличие от работы последнего, работа Фридмана не содержит уравнений, — но, возможно, была лучше обоснована теоретически. В частности, Фридман утверждал, что работники вступают в переговоры о заработной плате, имея в виду ожидаемую реальную заработную плату (беспокойство по поводу реальной заработной платы, конечно, разумно, если отсутствует денежная иллюзия), в то время как решения фирм о найме основываются на фактической реальной заработной плате (без разграничения между зарплатами, выраженными в потреблении и продукте). Следовательно, через снижение реальной заработной платы ex post неожиданный рост цен может привести к росту занятости. Однако полностью ожидаемое повышение цен нашло бы полное отражение в номинальных зарплатах, оставляя тем самым реальную заработную плату (или любую другую реальную переменную) неизменной.

Лукас и Рэппинг сформулировали модель, в которой ценовые ожидания влияют на предложение труда посредством межвременного замещения товаров и досуга в выборе домохозяйств. В частности, в модели рост (ожидаемой) реальной процентной ставки увеличивает предложение труда сегодня (стоимость текущего досуга с точки зрения упущенного будущего потребления возрастает). Очень важно, что модель также предполагает адаптивные ожидания в части уровня цен, а также корректировку номинальных процентных ставок менее чем один к одному.

Чуть позже Лукас (Lucas, 1972) построил модель, в которой агенты используют наблюдаемые рыночные цены для оценки того, насколько определённое возмущение является "чисто денежным", а не возникло в результате шока реальной переменной. Основная идея связана с представлением о том, что производители могут принять абсолютное (денежное) изменение цены за относительное изменение цены; теоретическая проблема, которая решается в данной работе, заключается в том, почему ошибка одного производителя в определенном направлении не может быть просто компенсирована ошибками других производителей в противоположном направлении. (Для этого в работе используется своего рода "островная экономика", что схоже со стратегией моделирования Фелпса в других работах). То, что часто называют "функцией предложения Лукаса" или "функцией сюрпризов-шоков предложения Лукаса", относится к совокупному предложению или кривой Филлипса такого вида4.

Роберт Лукас, экономист, один из ключевых разработчиков теории рациональных ожиданий, благодаря которой ожидания рынков, компаний и домохозяйств попали в фокус внимания макроэкономистов

Чуть позже Лукас (Lucas, 1972) построил модель, в которой агенты используют наблюдаемые рыночные цены для оценки того, насколько определённое возмущение является "чисто денежным", а не возникло в результате шока реальной переменной. Основная идея связана с представлением о том, что производители могут принять абсолютное (денежное) изменение цены за относительное изменение цены; теоретическая проблема, которая решается в данной работе, заключается в том, почему ошибка одного производителя в определенном направлении не может быть просто компенсирована ошибками других производителей в противоположном направлении. (Для этого в работе используется своего рода "островная экономика", что схоже со стратегией моделирования Фелпса в других работах). То, что часто называют "функцией предложения Лукаса" или "функцией сюрпризов-шоков предложения Лукаса", относится к совокупному предложению или кривой Филлипса такого вида4.

Даже без обращения к эмпирическим аргументам (это будет сделано в следующем разделе) очевидно, что ни одна из этих моделей не дает сильного или даже особенно правдоподобного теоретического обоснования необходимости включения ожидаемой инфляции в уравнение инфляции.

• Допущение Фелпса, по сути, является ad hoc; если воспринимать его буквально, то его принятие требует игнорирования тех эффектов, которые полностью ожидаемая инфляция может оказывать как на текущий реальный доход (например, эффект капитальных потерь на богатство), так и на закладываемый агентами постоянный доход, причем оба этих эффекта должны влиять на предложение труда в той мере, в какой досуг является нормальным благом.

• Заключение Фридмана предполагает, что фирмы всегда находятся на их кривой спроса на труд, даже если работники не находятся на своей кривой предложения труда, что является случаем "на лезвии ножа”, который неявно предполагает, что рынок товаров всегда сбалансирован.

• Предположения Фелпса и Фридмана можно рассматривать как попытку гарантировать отсутствие денежной иллюзии, или невозможность постоянного воздействия на реальные показатели чисто номинальных возмущений, или и то, и другое6. Разумеется, это априорные предположения, исключающие возможность зависимости экономического результата от выбранной траектории (например, эффекты гистерезиса на рынке труда); денежная иллюзия или нечувствительность к инфляции могут реально существовать при низких темпах инфляции; влияние высоких темпов инфляции на предложение в экономике (что признавал сам Фридман (1977) и что является предсказанием класса моделей с жесткостью цен и ненулевой инфляцией в равновесном состоянии); или возможность того, что экономика может функционировать более сглаженно при ненулевых темпах инфляции7.

• На более глубоком уровне подходы Фелпса и Фридмана основаны на идее о существовании "реальной стороны" экономики, которая в конечном итоге оказывает определяющее влияние, каким бы ни был вариант (номинального) возмущения, что опять-таки уязвимо перед критикой Фишера (1983) — согласно которой не существует убедительного теоретического доказательства устойчивости (в отличие от существования) общего экономического равновесия8.

• Модель совокупного предложения Лукаса-Рэппинга основана на предположении, что ожидаемая инфляция снижается, когда происходит непредвиденный рост текущей инфляции (это предположение, которое, в свою очередь, имеет место только благодаря используемой ими специфической формулировке адаптивных ожиданий, является причиной роста реальной процентной ставки)9.

• Обычно модель сюрпризов Лукаса критикуют за то, что определить изменение абсолютного уровня цен не так уж сложно (очевидно, существует свободно распространяемая статистика по этому поводу); кроме того, предсказание модели о том, что на выпуск могут влиять только случайные и преходящие шоки, кажется непривлекательным с априорной точки зрения.

• Наконец, канал, через который ожидаемая инфляция входит в уравнение новокейнсианской кривой Филлипса, является особенно надуманным. В каноническом варианте этих моделей механизм заключения контрактов таков, что производители должны поставлять столько продукции, сколько востребовано по фиксированной контрактной цене10. Учитывая структуру рынка с несовершенной конкуренцией, характерную для этих моделей, фирмы заинтересованы в текущей и ожидаемой реальной (т.е. относительной) цене, поскольку будущее снижение их относительной цены приведет к появлению дополнительного спроса, который будет менее выгодно удовлетворять по ранее установленной номинальной цене. При агрегировании этих индивидуальных решений о ценообразовании возникает зависимость текущей инфляции в экономике от ожидаемой будущей инфляции.

Следует также отметить, что во всех этих моделях основное место отводится краткосрочным ожиданиям инфляции в том смысле, что текущая инфляция зависит от ожиданий на один период вперед (основное различие между моделями заключается в том, являются ли краткосрочные ожидания ожиданием текущего уровня инфляции в прошлом периоде или ожиданием уровня инфляции в следующем периоде в текущем периоде)11. Этот факт не очень вяжется с тем, что в политических кругах — по крайней мере, в США — гораздо больше внимания уделяется долгосрочным инфляционным ожиданиям, поскольку именно "закрепление" этих ожиданий рассматривается как источник желаемых экономических результатов и (в эмпирическом плане) как источник важных изменений в динамике инфляции в США за последние 50 лет12. Более того, хотя к некоторым из этих моделей возможно добавить механизм адаптивного обучения, чтобы получить уравнение инфляции, в котором долгосрочные инфляционные ожидания действительно играют решающую роль (см. раздел V, ниже), такой механизм, как выясняется, привносит несколько иные выводы с точки зрения экономической политики.

Даже без обращения к эмпирическим аргументам (это будет сделано в следующем разделе) очевидно, что ни одна из этих моделей не дает сильного или даже особенно правдоподобного теоретического обоснования необходимости включения ожидаемой инфляции в уравнение инфляции.

• Допущение Фелпса, по сути, является ad hoc; если воспринимать его буквально, то его принятие требует игнорирования тех эффектов, которые полностью ожидаемая инфляция может оказывать как на текущий реальный доход (например, эффект капитальных потерь на богатство), так и на закладываемый агентами постоянный доход, причем оба этих эффекта должны влиять на предложение труда в той мере, в какой досуг является нормальным благом.

• Заключение Фридмана предполагает, что фирмы всегда находятся на их кривой спроса на труд, даже если работники не находятся на своей кривой предложения труда, что является случаем "на лезвии ножа”, который неявно предполагает, что рынок товаров всегда сбалансирован.

• Предположения Фелпса и Фридмана можно рассматривать как попытку гарантировать отсутствие денежной иллюзии, или невозможность постоянного воздействия на реальные показатели чисто номинальных возмущений, или и то, и другое6. Разумеется, это априорные предположения, исключающие возможность зависимости экономического результата от выбранной траектории (например, эффекты гистерезиса на рынке труда); денежная иллюзия или нечувствительность к инфляции могут реально существовать при низких темпах инфляции; влияние высоких темпов инфляции на предложение в экономике (что признавал сам Фридман (1977) и что является предсказанием класса моделей с жесткостью цен и ненулевой инфляцией в равновесном состоянии); или возможность того, что экономика может функционировать более сглаженно при ненулевых темпах инфляции7.

• На более глубоком уровне подходы Фелпса и Фридмана основаны на идее о существовании "реальной стороны" экономики, которая в конечном итоге оказывает определяющее влияние, каким бы ни был вариант (номинального) возмущения, что опять-таки уязвимо перед критикой Фишера (1983) — согласно которой не существует убедительного теоретического доказательства устойчивости (в отличие от существования) общего экономического равновесия8.

• Модель совокупного предложения Лукаса-Рэппинга основана на предположении, что ожидаемая инфляция снижается, когда происходит непредвиденный рост текущей инфляции (это предположение, которое, в свою очередь, имеет место только благодаря используемой ими специфической формулировке адаптивных ожиданий, является причиной роста реальной процентной ставки)9.

• Обычно модель сюрпризов Лукаса критикуют за то, что определить изменение абсолютного уровня цен не так уж сложно (очевидно, существует свободно распространяемая статистика по этому поводу); кроме того, предсказание модели о том, что на выпуск могут влиять только случайные и преходящие шоки, кажется непривлекательным с априорной точки зрения.

• Наконец, канал, через который ожидаемая инфляция входит в уравнение новокейнсианской кривой Филлипса, является особенно надуманным. В каноническом варианте этих моделей механизм заключения контрактов таков, что производители должны поставлять столько продукции, сколько востребовано по фиксированной контрактной цене10. Учитывая структуру рынка с несовершенной конкуренцией, характерную для этих моделей, фирмы заинтересованы в текущей и ожидаемой реальной (т.е. относительной) цене, поскольку будущее снижение их относительной цены приведет к появлению дополнительного спроса, который будет менее выгодно удовлетворять по ранее установленной номинальной цене. При агрегировании этих индивидуальных решений о ценообразовании возникает зависимость текущей инфляции в экономике от ожидаемой будущей инфляции.

Следует также отметить, что во всех этих моделях основное место отводится краткосрочным ожиданиям инфляции в том смысле, что текущая инфляция зависит от ожиданий на один период вперед (основное различие между моделями заключается в том, являются ли краткосрочные ожидания ожиданием текущего уровня инфляции в прошлом периоде или ожиданием уровня инфляции в следующем периоде в текущем периоде)11. Этот факт не очень вяжется с тем, что в политических кругах — по крайней мере, в США — гораздо больше внимания уделяется долгосрочным инфляционным ожиданиям, поскольку именно "закрепление" этих ожиданий рассматривается как источник желаемых экономических результатов и (в эмпирическом плане) как источник важных изменений в динамике инфляции в США за последние 50 лет12. Более того, хотя к некоторым из этих моделей возможно добавить механизм адаптивного обучения, чтобы получить уравнение инфляции, в котором долгосрочные инфляционные ожидания действительно играют решающую роль (см. раздел V, ниже), такой механизм, как выясняется, привносит несколько иные выводы с точки зрения экономической политики.

Не вмешивайтесь в сказки, если хотите жить долго и счастливо.

Франклин Фишер (1984)

Ирония истории (или, возможно, свидетельство силы чистой мысли) заключается в том, что, когда Фелпс и Фридман пытались обосновать предложенные ими теоретические спецификации, они столкнулись с тем неприятным фактом, что эмпирические кривые Филлипса оказались на удивление стабильными. Разумное объяснение, которое выдвинули оба автора, заключалось в том, что эта внешняя стабильность на самом деле является результатом особенностей существующих моделей, которые были рассчитаны в течение периода, когда фактическая и ожидаемая инфляция заработной платы и цен оставалась в относительно узком диапазоне. (Странно, но ни один из авторов не апеллировал к золотому стандарту для аргумента.) Хотя можно поспорить с мнением о том, что инфляция (и другие факторы, такие как, например, тренды производительности и безработицы) действительно были стабильны в первой половине XX века, однако то, что устойчивый рост инфляции в 1960-1970-е годы был связан со смещением кривых Филлипса, не вызывало никаких сомнений. Постфактум это было воспринято как ошеломляющая победа предсказания о том, что ожидаемая инфляция является важным фактором, определяющим фактическую инфляцию13.

Кроме того, различные теоретические модели, в которых заложена роль для ожидаемой инфляции, как правило, несут в себе и другие эмпирические предсказания, которые явно расходятся с данными. Например:

• Выведенная Фридманом кривая Филлипса, дополненная ожиданиями, предполагает, что реальная заработная плата (выраженная в продукте) должна быть сильно контрциклической (напомним, в этой модели предполагается, что фирмы всегда находятся на их кривых спроса на труд). В частности, Фридман утверждает как факт, что "...отпускные цены на товары обычно реагируют на непредвиденный рост спроса быстрее, чем цены на факторы производства", из чего, в свою очередь, следует эмпирическое предсказание, что кривая Филлипса для цен круче, чем кривая Филлипса для заработной платы. Однако на примере США это предсказание полностью расходится с фактическими данными: обычные уравнения цен и заработной платы предполагают, что компромисс между инфляцией заработной платы и экономической активностью намного круче, чем для инфляции цен (иначе говоря, совокупная реальная заработная плата имеет проциклический характер).

• В модели Лукаса-Рэппинга предполагается, что инфляция следует за тренд-стационарным процессом (отклонения от этого допущения приводят к кривой Филлипса с "неправильным" знаком). Кроме того, данная модель не может обеспечить больших колебаний реальной активности (занятости) без предположения о большой эластичности межвременного замещения.

• Модель Лукаса с “сюрпризами” зависит от произвольного исключения текущего совокупного уровня цен из информационного набора. Более непосредственно Болл, Мэнкью и Ромер (Ball, Mankiw, Romer, 1988) утверждают, что ключевое предсказание этой модели — а именно, что стандартное отклонение инфляции должно быть значимо для величины компромисса между выпуском и инфляцией — не находит подтверждения в данных.

Аналогичным образом, есть огромное число документальных свидетельств об эмпирических недостатках новокейнсианской кривой Филлипса.

• Каноническое новокейнсианское уравнение инфляции предполагает наличие долгосрочного компромисса между разрывом выпуска и инфляцией. Попытки решить эту проблему простым введением нулевого компромисса в долгосрочной перспективе либо означают, что реальные события, происходящие через миллионы лет, имеют тот же эффект, что и сегодняшние события, либо что инфляция в основном определяется “солнечными пятнами”; либо приводят к контрфактическому предсказанию, что первая разность инфляции сильно положительно автокоррелирована17.

• Кроме того, большинство стандартных тестов новокейнсианской кривой Филлипса страдают от столь серьезных потенциальных проблем со спецификацией или столь глубоких проблем со слабой идентификацией, что не дают никаких доказательств в пользу важности ожиданий (примерно то же самое можно сказать и об эмпирических тестах, использующих опросные показатели ожидаемой инфляции)18.

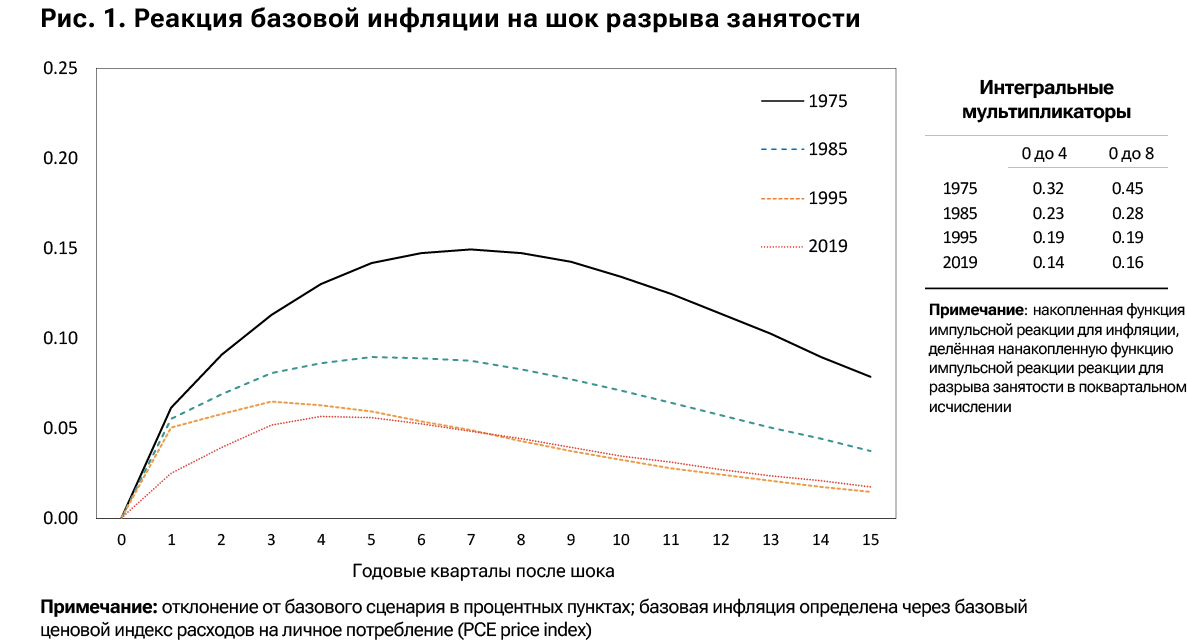

• Версии новокейнсианской модели, допускающие изменяющийся во времени тренд инфляции, предполагают, что влияние реальной активности на инфляцию должно быть наименьшим в периоды, подобные 1970-м годам, когда тренд инфляции высок (см. Ascari and Sbordone, 2014). Однако, как показано на рис. 1, реакция ценовой инфляции на шок реальной активности была наибольшей в 1970-е годы, а затем стала меньше19. Более того, как следует из сопроводительной таблицы, этот вывод также подтверждается, если мы сосредоточимся на краткосрочном отклике инфляции: интегральные мультипликаторы для четырех- или восьмиквартального периода после шока также становятся меньше после 1970-х годов20.

Если оставить в стороне результаты эконометрических тестов конкретных моделей (и учесть, что существуют веские доказательства того, что многие цены действительно являются жёсткими), то не кажется ли интуитивно правдоподобным, что фирмы, фиксирующие свою цену на какой-то период, будут беспокоиться о будущих издержках или условиях спроса, т.е. о любых соответствующих изменениях, которые могут произойти за период, когда их цена остается постоянной? Возможно, но возможно и нет.

• То немногое, что мы знаем о поведении фирм при установлении цен, говорит о том, что многие из них склонны реагировать на повышение затрат только тогда, когда оно действительно происходит и становится заметным для их клиентов, а не упреждающим образом (см. Blinder и др., 1998).

• Аналогичным образом идея о том, что жёсткие цены обязательно приведут к зависимости совокупной инфляции от совокупных ожиданий, выглядит несколько неинтуитивной: большая часть наблюдаемой вариации цен, по-видимому, носит идиосинкразический характер (судя по всему, сопровождаясь ростом издержек), и представляется вероятным, что сама жёсткость цен является эндогенной (поскольку фирмы, сталкивающиеся с относительно более стабильными издержками, с большей вероятностью заключают соглашения с фиксированными ценами).

• Маловероятно, что нечто подобное конкурентной структуре Диксита-Стиглица, где каждый конкурирует со всеми остальными в той или иной степени, существует на самом деле; скорее вероятно, что конкуренция за производственные ресурсы или клиентов имеет важный локальный или отраслевой аспект. Это, как правило, ослабляет необходимость для фирм ориентироваться на свои будущие реальные цены (определяемые относительно уровня цен в масштабах всей экономики) — но именно таким образом ожидания совокупной инфляции входят в новую кейнсианскую кривую Филлипса22.

• Наконец, даже если допустить, что в каком-то смутном, непонятном смысле озабоченность издержками и спросом со стороны отдельных фирм, сталкивающихся с фиксированными ценами, приводит к зависимости совокупной инфляции от ожидаемой инфляции, то все равно остается вывод, что наибольшее значение имеют именно краткосрочные ожидания.

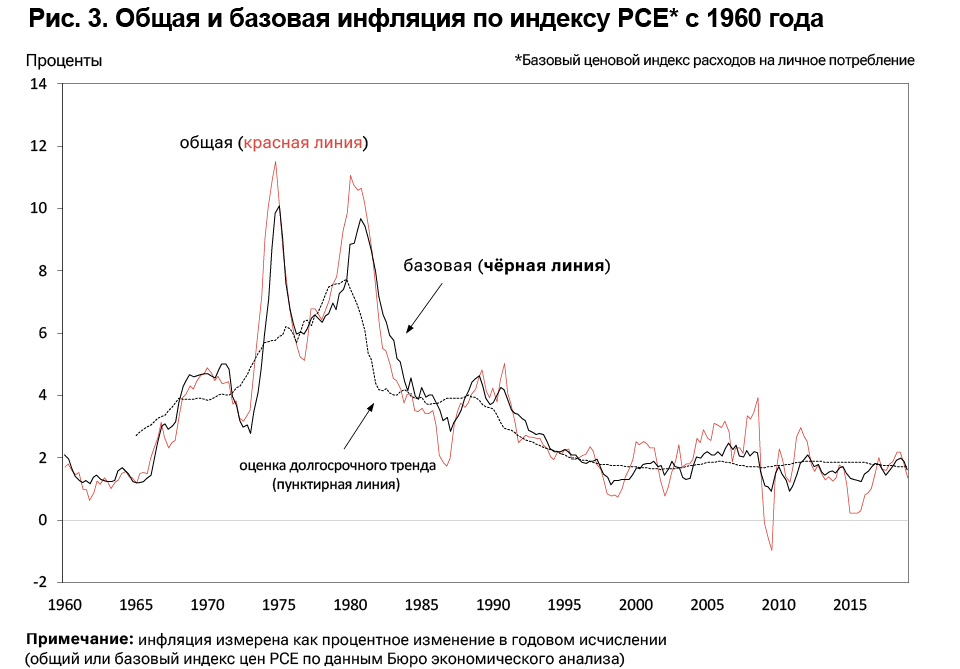

Последнее замечание особенно важно, поскольку один из немногих имеющихся у нас фрагментов эмпирических данных свидетельствует о том, что именно долгосрочные ожидания имеют наибольшее значение для динамики инфляции. Как показано на рис. 2, между оценкой долгосрочного стохастического тренда инфляции и показателями долгосрочных ожиданий инфляции, полученными в ходе опроса, просматривается наглядная низкочастотная корреляция23. Стабильность долгосрочного тренда инфляции после середины 1990-х годов, а точнее, тот факт, что этот тренд практически полностью инвариантен к изменениям экономических условий, является, пожалуй, наиболее примечательной особенностью инфляционного процесса в США в настоящее время; как минимум, это значительный отход от опыта 1970-х и 1980-х годов (см. пунктирную линию на рис. 3, где показан стохастический тренд инфляции цен за более длительный период)24.

Конечно, корреляция, которая прослеживается на рис. 2, в лучшем случае является лишь косвенным доказательством наличия причинно-следственной связи, при которой ожидания определяют долгосрочные характеристики инфляции; с тем же успехом она может отражать ситуацию, когда респонденты этих опросов делают достаточно правдоподобные прогнозы инфляции в ответ на наблюдаемые изменения фактической инфляции. Кроме того, дополнительным свидетельством против причинно-следственной связи является тот факт, что в последние годы изменения этих показателей (а также долгосрочных инфляционных ожиданий по доходности TIPS) не отражены в изменениях трендовой инфляции (это неформальное наблюдение подтверждается в работе Rudd, 2020, где используются более формальные методы оценки)25.

Не вмешивайтесь в сказки, если хотите жить долго и счастливо.

Франклин Фишер (1984)

Ирония истории (или, возможно, свидетельство силы чистой мысли) заключается в том, что, когда Фелпс и Фридман пытались обосновать предложенные ими теоретические спецификации, они столкнулись с тем неприятным фактом, что эмпирические кривые Филлипса оказались на удивление стабильными. Разумное объяснение, которое выдвинули оба автора, заключалось в том, что эта внешняя стабильность на самом деле является результатом особенностей существующих моделей, которые были рассчитаны в течение периода, когда фактическая и ожидаемая инфляция заработной платы и цен оставалась в относительно узком диапазоне. (Странно, но ни один из авторов не апеллировал к золотому стандарту для аргумента.) Хотя можно поспорить с мнением о том, что инфляция (и другие факторы, такие как, например, тренды производительности и безработицы) действительно были стабильны в первой половине XX века, однако то, что устойчивый рост инфляции в 1960-1970-е годы был связан со смещением кривых Филлипса, не вызывало никаких сомнений. Постфактум это было воспринято как ошеломляющая победа предсказания о том, что ожидаемая инфляция является важным фактором, определяющим фактическую инфляцию13.

Милтон Фридман, экономист, добавивший фактор ожиданий в кривую Филлипса, автор концепции «естественного уровня безработицы»

Кроме того, различные теоретические модели, в которых заложена роль для ожидаемой инфляции, как правило, несут в себе и другие эмпирические предсказания, которые явно расходятся с данными. Например:

• Выведенная Фридманом кривая Филлипса, дополненная ожиданиями, предполагает, что реальная заработная плата (выраженная в продукте) должна быть сильно контрциклической (напомним, в этой модели предполагается, что фирмы всегда находятся на их кривых спроса на труд). В частности, Фридман утверждает как факт, что "...отпускные цены на товары обычно реагируют на непредвиденный рост спроса быстрее, чем цены на факторы производства", из чего, в свою очередь, следует эмпирическое предсказание, что кривая Филлипса для цен круче, чем кривая Филлипса для заработной платы. Однако на примере США это предсказание полностью расходится с фактическими данными: обычные уравнения цен и заработной платы предполагают, что компромисс между инфляцией заработной платы и экономической активностью намного круче, чем для инфляции цен (иначе говоря, совокупная реальная заработная плата имеет проциклический характер).

• В модели Лукаса-Рэппинга предполагается, что инфляция следует за тренд-стационарным процессом (отклонения от этого допущения приводят к кривой Филлипса с "неправильным" знаком). Кроме того, данная модель не может обеспечить больших колебаний реальной активности (занятости) без предположения о большой эластичности межвременного замещения.

• Модель Лукаса с “сюрпризами” зависит от произвольного исключения текущего совокупного уровня цен из информационного набора. Более непосредственно Болл, Мэнкью и Ромер (Ball, Mankiw, Romer, 1988) утверждают, что ключевое предсказание этой модели — а именно, что стандартное отклонение инфляции должно быть значимо для величины компромисса между выпуском и инфляцией — не находит подтверждения в данных.

Аналогичным образом, есть огромное число документальных свидетельств об эмпирических недостатках новокейнсианской кривой Филлипса.

• Каноническое новокейнсианское уравнение инфляции предполагает наличие долгосрочного компромисса между разрывом выпуска и инфляцией. Попытки решить эту проблему простым введением нулевого компромисса в долгосрочной перспективе либо означают, что реальные события, происходящие через миллионы лет, имеют тот же эффект, что и сегодняшние события, либо что инфляция в основном определяется “солнечными пятнами”; либо приводят к контрфактическому предсказанию, что первая разность инфляции сильно положительно автокоррелирована17.

• Кроме того, большинство стандартных тестов новокейнсианской кривой Филлипса страдают от столь серьезных потенциальных проблем со спецификацией или столь глубоких проблем со слабой идентификацией, что не дают никаких доказательств в пользу важности ожиданий (примерно то же самое можно сказать и об эмпирических тестах, использующих опросные показатели ожидаемой инфляции)18.

• Версии новокейнсианской модели, допускающие изменяющийся во времени тренд инфляции, предполагают, что влияние реальной активности на инфляцию должно быть наименьшим в периоды, подобные 1970-м годам, когда тренд инфляции высок (см. Ascari and Sbordone, 2014). Однако, как показано на рис. 1, реакция ценовой инфляции на шок реальной активности была наибольшей в 1970-е годы, а затем стала меньше19. Более того, как следует из сопроводительной таблицы, этот вывод также подтверждается, если мы сосредоточимся на краткосрочном отклике инфляции: интегральные мультипликаторы для четырех- или восьмиквартального периода после шока также становятся меньше после 1970-х годов20.

Если оставить в стороне результаты эконометрических тестов конкретных моделей (и учесть, что существуют веские доказательства того, что многие цены действительно являются жёсткими), то не кажется ли интуитивно правдоподобным, что фирмы, фиксирующие свою цену на какой-то период, будут беспокоиться о будущих издержках или условиях спроса, т.е. о любых соответствующих изменениях, которые могут произойти за период, когда их цена остается постоянной? Возможно, но возможно и нет.

• То немногое, что мы знаем о поведении фирм при установлении цен, говорит о том, что многие из них склонны реагировать на повышение затрат только тогда, когда оно действительно происходит и становится заметным для их клиентов, а не упреждающим образом (см. Blinder и др., 1998).

• Аналогичным образом идея о том, что жёсткие цены обязательно приведут к зависимости совокупной инфляции от совокупных ожиданий, выглядит несколько неинтуитивной: большая часть наблюдаемой вариации цен, по-видимому, носит идиосинкразический характер (судя по всему, сопровождаясь ростом издержек), и представляется вероятным, что сама жёсткость цен является эндогенной (поскольку фирмы, сталкивающиеся с относительно более стабильными издержками, с большей вероятностью заключают соглашения с фиксированными ценами).

• Маловероятно, что нечто подобное конкурентной структуре Диксита-Стиглица, где каждый конкурирует со всеми остальными в той или иной степени, существует на самом деле; скорее вероятно, что конкуренция за производственные ресурсы или клиентов имеет важный локальный или отраслевой аспект. Это, как правило, ослабляет необходимость для фирм ориентироваться на свои будущие реальные цены (определяемые относительно уровня цен в масштабах всей экономики) — но именно таким образом ожидания совокупной инфляции входят в новую кейнсианскую кривую Филлипса22.

• Наконец, даже если допустить, что в каком-то смутном, непонятном смысле озабоченность издержками и спросом со стороны отдельных фирм, сталкивающихся с фиксированными ценами, приводит к зависимости совокупной инфляции от ожидаемой инфляции, то все равно остается вывод, что наибольшее значение имеют именно краткосрочные ожидания.

Последнее замечание особенно важно, поскольку один из немногих имеющихся у нас фрагментов эмпирических данных свидетельствует о том, что именно долгосрочные ожидания имеют наибольшее значение для динамики инфляции. Как показано на рис. 2, между оценкой долгосрочного стохастического тренда инфляции и показателями долгосрочных ожиданий инфляции, полученными в ходе опроса, просматривается наглядная низкочастотная корреляция23. Стабильность долгосрочного тренда инфляции после середины 1990-х годов, а точнее, тот факт, что этот тренд практически полностью инвариантен к изменениям экономических условий, является, пожалуй, наиболее примечательной особенностью инфляционного процесса в США в настоящее время; как минимум, это значительный отход от опыта 1970-х и 1980-х годов (см. пунктирную линию на рис. 3, где показан стохастический тренд инфляции цен за более длительный период)24.

Конечно, корреляция, которая прослеживается на рис. 2, в лучшем случае является лишь косвенным доказательством наличия причинно-следственной связи, при которой ожидания определяют долгосрочные характеристики инфляции; с тем же успехом она может отражать ситуацию, когда респонденты этих опросов делают достаточно правдоподобные прогнозы инфляции в ответ на наблюдаемые изменения фактической инфляции. Кроме того, дополнительным свидетельством против причинно-следственной связи является тот факт, что в последние годы изменения этих показателей (а также долгосрочных инфляционных ожиданий по доходности TIPS) не отражены в изменениях трендовой инфляции (это неформальное наблюдение подтверждается в работе Rudd, 2020, где используются более формальные методы оценки)25.

На мой взгляд, такой ответ не учитывает того, что наличие ожидаемой инфляции в этих моделях является, по сути, единственным оправданием для широко распространенного мнения о том, что ожидания действительно влияют на инфляцию. Другими словами, вместо того чтобы просто служить правдоподобным постулатом, который, будучи выдвинутым, позволяет теоретику анализировать другие интересные вопросы, ожидаемая инфляция в этих моделях превратилась в свойство реальности, о котором "все знают" и так. Возникновение такого канона произошло при минимальном количестве прямых свидетельств, практически без рассмотрения альтернатив, которые могли бы точно так же могли вписаться в имеющиеся данные, и без какой-либо рефлексии в отношении того, имеет ли смысл использовать конкретные допущения или выведенные следствия теоретической модели для обоснования наших предположений (особенно когда вспомогательные предположения модели настолько невероятны, а немногочисленные однозначные предсказания, которые эта модель дает, так дико расходятся с имеющимися эмпирическими свидетельствами).

V Альтернативная интерпретация динамики инфляции

Гораздо, гораздо лучше и гораздо безопаснее иметь прочный якорь в глупости, чем пускаться в неспокойное море рассуждений.

Джон Кеннет Гэлбрейт (1958)

Если ожидаемая инфляция не является ключевым фактором, определяющим фактическую инфляцию, то как мы можем попытаться объяснить наблюдаемую динамику инфляции в США в послевоенный период?

Во-первых, на рис. 4 показан стохастический тренд инфляции (черная пунктирная линия) и расчетный стохастический тренд роста удельных трудовых затрат (синяя линия)26. Схожесть этих линий, безусловно, свидетельствует о том, что долгосрочное поведение инфляции и роста трудовых затрат взаимосвязано.

По-другому это можно выразить так: важной особенностью динамики инфляции после середины 1990-х годов является отсутствие сильной спирали "заработная плата-цены" (или какой-либо существенной обратной связи между ростом заработной платы и инфляцией год-к-году). Это справедливо, несмотря на значительное (но в конечном итоге преходящее) увеличение фактической инфляции — например, за три года, предшествовавшие рецессии 2007-2009 годов, базовая инфляция PCE составляла в среднем 3%27. Представляется маловероятным, что первопричиной такой стабильности стали устоявшиеся долгосрочные инфляционные ожидания, поскольку из этого также следует вывод, что работники готовы игнорировать заметные (и достаточно устойчивые) изменения стоимости жизни при определении ставки заработной платы, на которую они готовы согласиться — просто потому, что они верят, что в конечном итоге инфляция вернется к некоему среднему долгосрочному темпу28.

Здесь уместно сделать замечание о фактической природе "процесса переговоров о заработной плате". За исключением нескольких отраслей, где действуют профсоюзы (которые сегодня охватывают лишь около 6% занятых), официальных переговоров о заработной плате — в смысле структурированных переговоров о ставках оплаты труда на следующий год — в США больше не существует. В мире, где большинство работников работают "по собственному желанию", изменения стоимости жизни отражаются на номинальной заработной плате как элемент попытки работодателя удержать работников: если работодатель будет платить своим работникам зарплату, которая слишком сильно отстает от стоимости жизни, они столкнутся с участившимися увольнениями, что, в свою очередь, заставит их повысить зарплату, которую платят уже действующим работникам (и ту, которую предлагают новым). Однако реальных возможностей для прямых переговоров нет29.

В ситуациях, когда инфляция в среднем относительно низка, также представляется вероятным, что со стороны работников будет меньше озабоченностей по поводу изменения стоимости жизни, то есть меньшая доля увольнений будет отражать попытки работников компенсировать рост потребительских цен поиском более высокооплачиваемой работы. Но это история о свершившихся исходах, а не об ожиданиях: работники ведут себя так не потому, что ожидают низкого уровня инфляции в будущем, а скорее потому, что не считают недавние повышения их заработной платы адекватными относительно фактических изменений стоимости жизни30.

В этом отношении показателен опыт 1960-1970-х годов. Как утверждается в одном из исследований, посвященных определению уровня заработной платы в этот период, "по-видимому, существует некий порог, при достижении которого темп изменения стоимости жизни становится всеохватывающим фактором, который неизбежно учитывается при принятии решений о заработной плате", и что "именно тогда, когда движение цен вверх ускоряется и существенно распространяется на весь спектр потребительских товаров и услуг, заработная плата начинает напрямую реагировать на изменение цен". По всей видимости, этот порог был достигнут примерно в середине 1960-х годов, когда темпы роста ИПЦ составили около 3%, причем "повышение распространилось на большинство его компонентов", а компонент "продукты питания для дома" увеличился на 5%31.

Таким образом, текущее состояние инфляционной динамики (после 1995 г.) может отражать ситуацию, когда инфляция просто не учитывается при принятии работниками решений о трудоустройстве — люди больше не увольняются (или не так часто увольняются) из-за того, что их зарплата не соответствует стоимости жизни (что не означает, что они не сделают этого, если считают, что могут получить более высокую зарплату в другом месте — деньги есть деньги, в конце концов, и особенно когда условия на рынке труда снижают вероятность длительного периода безработицы до нахождения более высокооплачиваемого места). Эта ситуация отличается от той, в которой действует канал адаптивных ожиданий: в альтернативной интерпретации ожидания не имеют значения, поскольку в таком случае нет попыток "заранее" опередить или компенсировать ожидаемую инфляцию, договорившись о более высокой номинальной зарплате. Скорее, текущий период представляет собой период, когда инфляция больше не попадает на "экраны радаров" работников (или, по крайней мере, является лишь очень незначительным моментом), что, в свою очередь, приводит к результату, когда текущая инфляция цен не реагирует (в заметной мере) на прошлую инфляцию (поскольку инфляция не является основным фактором при определении заработной платы)32.

Даже если не соглашаться с тем, что инфляционные ожидания совершенно не важны, все равно необходимо объяснить, почему именно долгосрочные ожидания оказываются теми ожиданиями, которые определяют фактическую инфляцию. Оказалось, что придумать такое объяснение можно, но для этого нужно немного постараться.

Во-первых, предположим, что в "истинном" уравнении инфляции играет роль краткосрочное ожидание инфляции (скажем, потому что эти ожидания влияют на поведение при установлении заработной платы — или просто возьмем одну из теоретических моделей, описанных в разделе III). В частности, предположим, что мир описывается версией кривой Филлипса-Фридмана:

где \( \pi_t \) обозначает инфляцию, \( (U_t -U^*_t) \) — показатель реальной активности (например, уровень безработицы), \(Z_t\) — вектор шоков предложения, \(e_t\) — член ошибки, а соответствующее ожидание — \( E_{(t−1)} \pi_t \) (т.е. ожидание темпов инфляции в прошлом периоде — концепция краткосрочных ожиданий). Отметим также, что значения коэффициентов таковы, что перманентное изменение инфляционных ожиданий в в конечном итоге один к одному переходит в реальную инфляцию.

Теперь предположим, что агенты используют следующее правило прогнозирования инфляции для формирования своих инфляционных ожиданий на один период вперед:

\[ E_t\pi_{(t+1)} = c_{0, t} + c_{1, t}\pi_t \ \ \ \ \ (2) \]

или эквивалентно (с запаздыванием на один период),

\[ E_{(t-1)}\pi_t = c_{0, t - 1} + c_{1, t - 1}\pi_{t - 1} \ \ \ \ \ (3) \]

Здесь наличие подстрочных индексов времени в параметрах правила отражает возможность того, что агенты могут обновлять свое правило прогнозирования с течением времени — например, если действует некий процесс обучения по методу наименьших квадратов, в котором агенты пересматривают параметры правила, применяя выигрыш к реализованным ошибкам прогноза. (Предполагается, что при отсутствии каких-либо ошибок прогнозирования или при отсутствии ошибок прогнозирования, которые являются достаточно постоянными или выходят за пределы определенного диапазона, агенты сохраняют коэффициенты своего правила прогнозирования фиксированными). Если в правиле прогнозирования заложено \(c1 < 1\) (то есть агенты предполагают возвращение инфляции к среднему значению), то долгосрочная ожидаемая инфляция в момент \(t - 1\) будет равна

\[ \pi^{LR}_{t-1} = {c_{0, t - 1} \over 1 - c_{1, t - 1}} \ \ \ \ \ (4) \]

(Конечно, агенты вместо этого могут предположить, что инфляция подчиняется случайному блужданию, и тогда мы получим акселерационную кривую Филлипса, но в этом случае не будет интересного различия между долгосрочными и краткосрочными ожиданиями).

Подставляя правило прогнозирования (3) в спецификацию Фелпса-Фридмана (1), получаем

\[ \pi_t = \beta(U_t - U^*_t) + (1 - \phi)\pi_{t - 1} + \phi[c_{0, t - 1} + c_{1, t - 1} \pi_{t - 1}] + \zeta{Z}_t + e_t \ \ \ \ \ (5) \]

что после некоторых манипуляций (и опять же с использованием того факта, что долгосрочная ожидаемая инфляция будет равна безусловному среднему значению правила прогнозирования) дает нам

\[ \pi_t = \beta(U_t - U^*_t) + (1 - \phi + \phi{c}_{1, t - 1})\pi_{t - 1} + (\phi - \phi{c}_{1, t - 1})\pi^{LR}_{t - 1} + \zeta{Z}_t + e_t \ \ \ \ \ (6) \]

Если это верно, то такое описание мира будет иметь два важных следствия.

• Во-первых, несмотря на то, что заложенное в модель уравнение ценообразования зависит от краткосрочной ожидаемой инфляции, полное уравнение инфляции будет проявлять зависимость от долгосрочной ожидаемой инфляции и фактической инфляции в прошлом (с коэффициентами, равными в сумме единице). Более того, если агенты продолжают обновлять свое правило прогнозирования, то и долгосрочная ожидаемая инфляция, и долгосрочное среднее значение инфляции сами будут меняться во времени33.

• Напротив, если бы этот процесс обновления прекратился — например, если бы в рамках модели обучения выигрыш от реализованных ошибок прогноза должны был свестись к нулю, — то долгосрочная ожидаемая инфляция (и оцениваемый стохастический тренд инфляции) была бы постоянной.

Второй пункт говорит о том, что наблюдаемая стабильность как долгосрочных инфляционных ожиданий, так и стохастического тренда инфляции соответствует ситуации, в которой агенты больше не обновляют свой предполагаемый закон движения инфляции (иначе говоря, выигрыш, близкий к нулю, ослабляет статистические доказательства наличия единичного корня в уравнении фактической инфляции). Такое положение дел, в свою очередь, будет разумным до тех пор, пока ошибки прогноза, возникающие из-за таким образом устроенных ожиданий, будут относительно небольшими — а если и большими, то не очень устойчивыми. Это также не исключает постоянного внимания к инфляции со стороны домохозяйств — они все еще делают прогнозы, — но скорее требует, чтобы они не видели острой необходимости в пересмотре или обновлении "параметров" своего правила прогнозирования. Наконец, подобная ситуация не противоречит и тому, что фактическая динамика инфляции играет ограниченную роль в принятии работниками решений о трудоустройстве, поскольку "в среднем" устойчивые темпы роста номинальной заработной платы (даже предполагающие отставание темпов роста реальной заработной платы от трендового роста производительности труда) все равно гарантируют, что заработки работников не будут слишком сильно отставать от стоимости жизни.

Следует отметить, что это объяснение согласуется с другим важным фактом: агенты — в частности, домохозяйства — по-прежнему обращают внимание на инфляцию в других контекстах. В частности, наблюдается сильная корреляция между потребительскими настроениями и фактической инфляцией даже с середины 1990-х годов; аналогично фактическая инфляция, по-видимому, влияет на краткосрочную ожидаемую инфляцию (и даже, в более ограниченной степени, на долгосрочную ожидаемую инфляцию)34. Эти наблюдения опять-таки согласуются с представлением о том, что в настоящее время агенты не видят причин для внесения существенных изменений в свое видение инфляционного процесса ("обновления правила прогнозирования"), но они также намекают на мягко говоря тревожную возможность того, что инфляция, возможно, не так уж далека от радаров домохозяйств, как мы могли бы надеяться35.

На мой взгляд, такой ответ не учитывает того, что наличие ожидаемой инфляции в этих моделях является, по сути, единственным оправданием для широко распространенного мнения о том, что ожидания действительно влияют на инфляцию. Другими словами, вместо того чтобы просто служить правдоподобным постулатом, который, будучи выдвинутым, позволяет теоретику анализировать другие интересные вопросы, ожидаемая инфляция в этих моделях превратилась в свойство реальности, о котором "все знают" и так. Возникновение такого канона произошло при минимальном количестве прямых свидетельств, практически без рассмотрения альтернатив, которые могли бы точно так же могли вписаться в имеющиеся данные, и без какой-либо рефлексии в отношении того, имеет ли смысл использовать конкретные допущения или выведенные следствия теоретической модели для обоснования наших предположений (особенно когда вспомогательные предположения модели настолько невероятны, а немногочисленные однозначные предсказания, которые эта модель дает, так дико расходятся с имеющимися эмпирическими свидетельствами).

V Альтернативная интерпретация динамики инфляции

Гораздо, гораздо лучше и гораздо безопаснее иметь прочный якорь в глупости, чем пускаться в неспокойное море рассуждений.

Джон Кеннет Гэлбрейт (1958)

Если ожидаемая инфляция не является ключевым фактором, определяющим фактическую инфляцию, то как мы можем попытаться объяснить наблюдаемую динамику инфляции в США в послевоенный период?

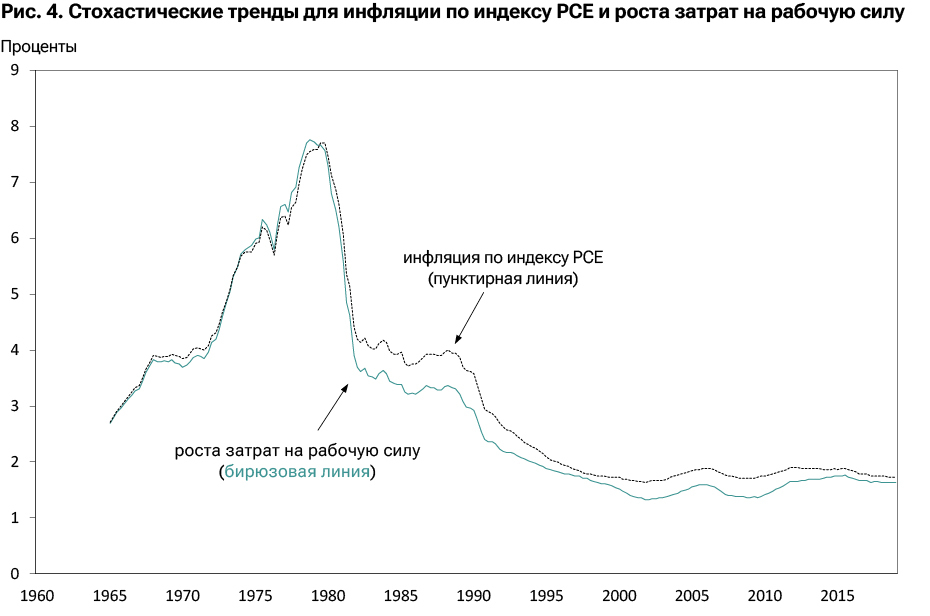

Во-первых, на рис. 4 показан стохастический тренд инфляции (черная пунктирная линия) и расчетный стохастический тренд роста удельных трудовых затрат (синяя линия)26. Схожесть этих линий, безусловно, свидетельствует о том, что долгосрочное поведение инфляции и роста трудовых затрат взаимосвязано.

По-другому это можно выразить так: важной особенностью динамики инфляции после середины 1990-х годов является отсутствие сильной спирали "заработная плата-цены" (или какой-либо существенной обратной связи между ростом заработной платы и инфляцией год-к-году). Это справедливо, несмотря на значительное (но в конечном итоге преходящее) увеличение фактической инфляции — например, за три года, предшествовавшие рецессии 2007-2009 годов, базовая инфляция PCE составляла в среднем 3%27. Представляется маловероятным, что первопричиной такой стабильности стали устоявшиеся долгосрочные инфляционные ожидания, поскольку из этого также следует вывод, что работники готовы игнорировать заметные (и достаточно устойчивые) изменения стоимости жизни при определении ставки заработной платы, на которую они готовы согласиться — просто потому, что они верят, что в конечном итоге инфляция вернется к некоему среднему долгосрочному темпу28.

Здесь уместно сделать замечание о фактической природе "процесса переговоров о заработной плате". За исключением нескольких отраслей, где действуют профсоюзы (которые сегодня охватывают лишь около 6% занятых), официальных переговоров о заработной плате — в смысле структурированных переговоров о ставках оплаты труда на следующий год — в США больше не существует. В мире, где большинство работников работают "по собственному желанию", изменения стоимости жизни отражаются на номинальной заработной плате как элемент попытки работодателя удержать работников: если работодатель будет платить своим работникам зарплату, которая слишком сильно отстает от стоимости жизни, они столкнутся с участившимися увольнениями, что, в свою очередь, заставит их повысить зарплату, которую платят уже действующим работникам (и ту, которую предлагают новым). Однако реальных возможностей для прямых переговоров нет29.

В ситуациях, когда инфляция в среднем относительно низка, также представляется вероятным, что со стороны работников будет меньше озабоченностей по поводу изменения стоимости жизни, то есть меньшая доля увольнений будет отражать попытки работников компенсировать рост потребительских цен поиском более высокооплачиваемой работы. Но это история о свершившихся исходах, а не об ожиданиях: работники ведут себя так не потому, что ожидают низкого уровня инфляции в будущем, а скорее потому, что не считают недавние повышения их заработной платы адекватными относительно фактических изменений стоимости жизни30.

В этом отношении показателен опыт 1960-1970-х годов. Как утверждается в одном из исследований, посвященных определению уровня заработной платы в этот период, "по-видимому, существует некий порог, при достижении которого темп изменения стоимости жизни становится всеохватывающим фактором, который неизбежно учитывается при принятии решений о заработной плате", и что "именно тогда, когда движение цен вверх ускоряется и существенно распространяется на весь спектр потребительских товаров и услуг, заработная плата начинает напрямую реагировать на изменение цен". По всей видимости, этот порог был достигнут примерно в середине 1960-х годов, когда темпы роста ИПЦ составили около 3%, причем "повышение распространилось на большинство его компонентов", а компонент "продукты питания для дома" увеличился на 5%31.

Таким образом, текущее состояние инфляционной динамики (после 1995 г.) может отражать ситуацию, когда инфляция просто не учитывается при принятии работниками решений о трудоустройстве — люди больше не увольняются (или не так часто увольняются) из-за того, что их зарплата не соответствует стоимости жизни (что не означает, что они не сделают этого, если считают, что могут получить более высокую зарплату в другом месте — деньги есть деньги, в конце концов, и особенно когда условия на рынке труда снижают вероятность длительного периода безработицы до нахождения более высокооплачиваемого места). Эта ситуация отличается от той, в которой действует канал адаптивных ожиданий: в альтернативной интерпретации ожидания не имеют значения, поскольку в таком случае нет попыток "заранее" опередить или компенсировать ожидаемую инфляцию, договорившись о более высокой номинальной зарплате. Скорее, текущий период представляет собой период, когда инфляция больше не попадает на "экраны радаров" работников (или, по крайней мере, является лишь очень незначительным моментом), что, в свою очередь, приводит к результату, когда текущая инфляция цен не реагирует (в заметной мере) на прошлую инфляцию (поскольку инфляция не является основным фактором при определении заработной платы)32.

Даже если не соглашаться с тем, что инфляционные ожидания совершенно не важны, все равно необходимо объяснить, почему именно долгосрочные ожидания оказываются теми ожиданиями, которые определяют фактическую инфляцию. Оказалось, что придумать такое объяснение можно, но для этого нужно немного постараться.

Во-первых, предположим, что в "истинном" уравнении инфляции играет роль краткосрочное ожидание инфляции (скажем, потому что эти ожидания влияют на поведение при установлении заработной платы — или просто возьмем одну из теоретических моделей, описанных в разделе III). В частности, предположим, что мир описывается версией кривой Филлипса-Фридмана:

\( \pi_t = \beta(U_t - U^*_t) + (1 - \phi)\pi_{(t - 1)} \)

\( +\ \phi{E}_{(t - 1)} \phi_t + \zeta{Z_t} + e_t \)

(1)

где \( \pi_t \) обозначает инфляцию, \( (U_t -U^*_t) \) — показатель реальной активности (например, уровень безработицы), \(Z_t\) — вектор шоков предложения, \(e_t\) — член ошибки, а соответствующее ожидание — \( E_{(t−1)} \pi_t \) (т.е. ожидание темпов инфляции в прошлом периоде — концепция краткосрочных ожиданий). Отметим также, что значения коэффициентов таковы, что перманентное изменение инфляционных ожиданий в в конечном итоге один к одному переходит в реальную инфляцию.

Теперь предположим, что агенты используют следующее правило прогнозирования инфляции для формирования своих инфляционных ожиданий на один период вперед:

\( E_t\pi_{(t+1)} = c_{0, t} + c_{1, t}\pi_t \)

(2)

или эквивалентно (с запаздыванием на один период),

\( E_{(t-1)}\pi_t = c_{0, t - 1} + c_1, t - 1\pi_{t - 1} \)

(3)

Здесь наличие подстрочных индексов времени в параметрах правила отражает возможность того, что агенты могут обновлять свое правило прогнозирования с течением времени — например, если действует некий процесс обучения по методу наименьших квадратов, в котором агенты пересматривают параметры правила, применяя выигрыш к реализованным ошибкам прогноза. (Предполагается, что при отсутствии каких-либо ошибок прогнозирования или при отсутствии ошибок прогнозирования, которые являются достаточно постоянными или выходят за пределы определенного диапазона, агенты сохраняют коэффициенты своего правила прогнозирования фиксированными). Если в правиле прогнозирования заложено \(c1 < 1\) (то есть агенты предполагают возвращение инфляции к среднему значению), то долгосрочная ожидаемая инфляция в момент \(t - 1\) будет равна

\( \pi^{LR}_{t-1} = {c_{0, t - 1} \over 1 - c_{1, t - 1}} \)

(4)

(Конечно, агенты вместо этого могут предположить, что инфляция подчиняется случайному блужданию, и тогда мы получим акселерационную кривую Филлипса, но в этом случае не будет интересного различия между долгосрочными и краткосрочными ожиданиями).

Подставляя правило прогнозирования (3) в спецификацию Фелпса-Фридмана (1), получаем

\( \pi_t = \beta(U_t - U^*_t) + (1 - \phi)\pi_{t - 1}\)

\(+\ \phi[c_{0, t - 1} + c_{1, t - 1} \pi_{t - 1}]\)

\(+\ \zeta{Z}_t + e_t \)

(5)

что после некоторых манипуляций (и опять же с использованием того факта, что долгосрочная ожидаемая инфляция будет равна безусловному среднему значению правила прогнозирования) дает нам

\( \pi_t = \beta(U_t - U^*_t)\)

\(+\ (1 - \phi + \phi{c}_{1, t - 1})\pi_{t - 1}\)

\(+\ (\phi - \phi{c}{1, t - 1})\pi^{LR}_{t - 1} + \zeta{Z}_t + e_t \)

(6)

Если это верно, то такое описание мира будет иметь два важных следствия.

• Во-первых, несмотря на то, что заложенное в модель уравнение ценообразования зависит от краткосрочной ожидаемой инфляции, полное уравнение инфляции будет проявлять зависимость от долгосрочной ожидаемой инфляции и фактической инфляции в прошлом (с коэффициентами, равными в сумме единице). Более того, если агенты продолжают обновлять свое правило прогнозирования, то и долгосрочная ожидаемая инфляция, и долгосрочное среднее значение инфляции сами будут меняться во времени33.

• Напротив, если бы этот процесс обновления прекратился — например, если бы в рамках модели обучения выигрыш от реализованных ошибок прогноза должны был свестись к нулю, — то долгосрочная ожидаемая инфляция (и оцениваемый стохастический тренд инфляции) была бы постоянной.

Второй пункт говорит о том, что наблюдаемая стабильность как долгосрочных инфляционных ожиданий, так и стохастического тренда инфляции соответствует ситуации, в которой агенты больше не обновляют свой предполагаемый закон движения инфляции (иначе говоря, выигрыш, близкий к нулю, ослабляет статистические доказательства наличия единичного корня в уравнении фактической инфляции). Такое положение дел, в свою очередь, будет разумным до тех пор, пока ошибки прогноза, возникающие из-за таким образом устроенных ожиданий, будут относительно небольшими — а если и большими, то не очень устойчивыми. Это также не исключает постоянного внимания к инфляции со стороны домохозяйств — они все еще делают прогнозы, — но скорее требует, чтобы они не видели острой необходимости в пересмотре или обновлении "параметров" своего правила прогнозирования. Наконец, подобная ситуация не противоречит и тому, что фактическая динамика инфляции играет ограниченную роль в принятии работниками решений о трудоустройстве, поскольку "в среднем" устойчивые темпы роста номинальной заработной платы (даже предполагающие отставание темпов роста реальной заработной платы от трендового роста производительности труда) все равно гарантируют, что заработки работников не будут слишком сильно отставать от стоимости жизни.

Следует отметить, что это объяснение согласуется с другим важным фактом: агенты — в частности, домохозяйства — по-прежнему обращают внимание на инфляцию в других контекстах. В частности, наблюдается сильная корреляция между потребительскими настроениями и фактической инфляцией даже с середины 1990-х годов; аналогично фактическая инфляция, по-видимому, влияет на краткосрочную ожидаемую инфляцию (и даже, в более ограниченной степени, на долгосрочную ожидаемую инфляцию)34. Эти наблюдения опять-таки согласуются с представлением о том, что в настоящее время агенты не видят причин для внесения существенных изменений в свое видение инфляционного процесса ("обновления правила прогнозирования"), но они также намекают на мягко говоря тревожную возможность того, что инфляция, возможно, не так уж далека от радаров домохозяйств, как мы могли бы надеяться35.

Пожалуй, нет ничего более раздражающего, чем чей-то хороший пример.

Марк Твен. «Календарь простофили Вильсона» (1894)

В настоящее время аналитики инфляции, формирующие исходные данные для принятия политических решений, должны в первую очередь интересоваться возможностью того, что стохастический тренд инфляции вновь начнет реагировать на изменения фактических экономических условий — поскольку такая ситуация может стать предвестником возврата к режиму устойчивой высокой инфляции. Однако если предыдущее описание динамики инфляции верно, то изменения показателей краткосрочной или долгосрочной ожидаемой инфляции, скорее всего, не дадут точного представления о том, начинает ли складываться такая ситуация в реальном времени — и, следовательно, начинает ли фактическая инфляция становиться существенным фактором в принятии решений агентами36. Аналогичным образом, статистические оценки долгосрочного тренда инфляции, скорее всего, будут страдать от обычных проблем с конечными точками, которые характерны для процедур фильтрации данных. Есть ли в таком случае еще что-нибудь, что аналитики или политики могли бы попытаться отследить?

Одним из таких заслуживающих внимания примеров являются любые свидетельства того, что возобновившаяся обеспокоенность инфляцией цен начинает влиять на определение заработной платы — как в статистической форме (например, если в моделях роста заработной платы в сокращенной форме, предполагающих стабильный долгосрочный тренд, появляются ошибки, коррелирующие с фактической инфляцией), так и в форме анекдотических свидетельств. По мере возможности можно было бы также попытаться определить, начинают ли темпы роста числа увольнений в меньшей степени зависеть от состояния рынка труда и больше коррелировать с динамикой потребительских цен, или же рост заработной платы новых работников начинает заметно увеличиваться по сравнению с ростом заработной платы работников, продолжающих оставаться на рабочем месте (аргумент о том, что заработная плата новых работников является более гибкой и, следовательно, быстрее реагирует на экономические условия). К сожалению, такие изменения, скорее всего, станут понятными только через несколько лет, а не через несколько месяцев или кварталов.

Еще одно практическое следствие носит риторический характер. Говоря политикам, что ожидаемая инфляция является определяющим фактором для долгосрочного тренда инфляции, экономисты центральных банков неявно внушают слишком большую уверенность в том, что это утверждение является непреложным фактом. Подобные рекомендации, естественно, склоняют политиков к чрезмерному вниманию к управлению ожиданиями или к выводу о том, что опросные или рыночные показатели ожидаемой инфляции дают полезные и надёжные ориентиры для экономической политики.

И в некоторых случаях иллюзия контроля может с большей вероятностью привести к проблемам, чем реальное отсутствие контроля как таковое.

VII Возможные последствия для политики

Интервьюер: Каковы были Ваши намерения?

R. Crumb: Не знаю. Думаю, я просто вел себя как панк.

Томас Маремаа, «Кто эта крошка?». New York Times, 1 октября 1972 г.

Ввиду последнего важным политическим выводом служит то, что гораздо полезнее обеспечить поддержание инфляции вне поля зрения населения, чем пытаться "заякорить" ожидаемую инфляцию на каком-либо уровне, который, по мнению политиков, лучше соответствует заявленной ими цели по инфляции37. В частности, политика, направленная на создание высоких по сравнению с недавним опытом темпов ценовой инфляции (с целью повышения трендовой инфляции), представляется опасной и контрпродуктивной, поскольку она как раз может повысить вероятность того, что люди начнут обращать больше внимания на инфляцию, и — в случае успеха — привести к периоду, когда трендовая инфляция вновь начнет реагировать на изменения экономических условий38.

Пожалуй, нет ничего более раздражающего, чем чей-то хороший пример.

Марк Твен, "Календарь простофили Вильсона" (1894)