Современные операции Центрального банка

Общие принципы

Скотт Т. Фуллвайлер

Июнь 2008 г.

Предисловие редакции

Данная публикация является переводом оригинальной статьи экономиста посткейнсианских взглядов Скотта Фулвайлера, выпущенной почти 15 лет назад. Несмотря на свой возраст, этот материал остаётся, пожалуй, наиболее полноценным и системным введением в актуальные взгляды на современную денежную систему.

При этом текст не лишён известных проблем. Изложение в ряде мест трудно назвать популярным, много времени уделяется описанию механизмов работы иностранных ЦБ и их истории, также возникает полемика с представителями других (намного более распространённых) взглядов.

Учитывая это, при редактуре мы постарались добавить побольше пояснений и примечаний, отсылающих именно к российскому опыту, а также разнообразить изложение иллюстрациями, отсутствующими в исходном тексте. Такие добавленные примечания мы специально выделяем отдельным цветом.

Для введения в контекст изложения полезно разъяснить несколько основных понятий.

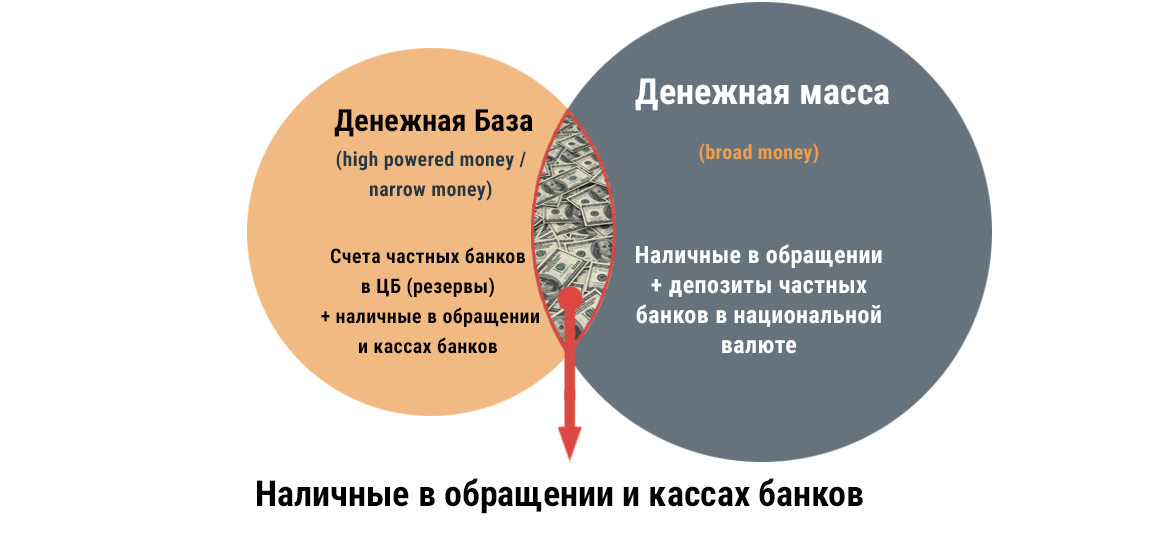

Под “экзогенными” и “эндогенными” деньгами подразумеваются деньги, создаваемые в экономике либо “извне”, т.е., решением государственных органов (например, по итогам госрасходов), либо “изнутри”, т.е., в результате деятельности рыночных агентов (например, в результате кредитования). В этом же смысле также разделяются понятия «внешних» и «внутренних» денег (outside money, inside money): «внешние» деньги являются чистым активом для частного сектора (хоть и не для экономики в целом) , а «внутренние» — с одной стороны, чьим-то активом, но с другой стороны — чьим-то обязательством внутри частного сектора.

Горизонталисты и структуралисты — представители двух направлений экономической мысли, которые расходятся в отношении роли процентной ставки в экономике. Горизонталисты исходят из того, что центральный банк самостоятельно определяет уровень процентных ставок в экономике (на основе ключевой ставки устанавливаются другие ставки — с учётом степени риска, срочности и т. д.). Структуралисты же полагают, что ставки определяют «структурными» факторами, то есть сберегательными и другими предпочтениями агентов, которые отражаются в ценах, в том числе в уровнях процентных ставок. Таким образом, по их мнению, вынужден под рыночные силы подстраиваться и центральный банк при управлении ставкой.

Наконец, в статье постоянно упоминаются “резервы” и операции с ними. Под “резервами” подразумеваются средства, находящиеся на корсчетах коммерческих банков в ЦБ, используемые ими для текущих расчётов друг с другом и с Центральным Банком. Резервы не являются деньгами в “обычном понимании” (это не “обычные средства на депозитах”), не могут быть напрямую потрачены на приобретение товаров и услуг, а также не учитываются в агрегатах денежной массы. Напротив, они, вместе с наличными, включаются в “денежную базу”, иногда называемую в литературе “high powered money”.

При этом текст не лишён известных проблем. Изложение в ряде мест трудно назвать популярным, много времени уделяется описанию механизмов работы иностранных ЦБ и их истории, также возникает полемика с представителями других (намного более распространённых) взглядов.

Учитывая это, при редактуре мы постарались добавить побольше пояснений и примечаний, отсылающих именно к российскому опыту, а также разнообразить изложение иллюстрациями, отсутствующими в исходном тексте. Такие добавленные примечания мы специально выделяем отдельным цветом.

Для введения в контекст изложения полезно разъяснить несколько основных понятий.

Под “экзогенными” и “эндогенными” деньгами подразумеваются деньги, создаваемые в экономике либо “извне”, т.е., решением государственных органов (например, по итогам госрасходов), либо “изнутри”, т.е., в результате деятельности рыночных агентов (например, в результате кредитования). В этом же смысле также разделяются понятия «внешних» и «внутренних» денег (outside money, inside money): «внешние» деньги являются чистым активом для частного сектора (хоть и не для экономики в целом) , а «внутренние» — с одной стороны, чьим-то активом, но с другой стороны — чьим-то обязательством внутри частного сектора.

Горизонталисты и структуралисты — представители двух направлений экономической мысли, которые расходятся в отношении роли процентной ставки в экономике. Горизонталисты исходят из того, что центральный банк самостоятельно определяет уровень процентных ставок в экономике (на основе ключевой ставки устанавливаются другие ставки — с учётом степени риска, срочности и т. д.). Структуралисты же полагают, что ставки определяют «структурными» факторами, то есть сберегательными и другими предпочтениями агентов, которые отражаются в ценах, в том числе в уровнях процентных ставок. Таким образом, по их мнению, вынужден под рыночные силы подстраиваться и центральный банк при управлении ставкой.

Наконец, в статье постоянно упоминаются “резервы” и операции с ними. Под “резервами” подразумеваются средства, находящиеся на корсчетах коммерческих банков в ЦБ, используемые ими для текущих расчётов друг с другом и с Центральным Банком. Резервы не являются деньгами в “обычном понимании” (это не “обычные средства на депозитах”), не могут быть напрямую потрачены на приобретение товаров и услуг, а также не учитываются в агрегатах денежной массы. Напротив, они, вместе с наличными, включаются в “денежную базу”, иногда называемую в литературе “high powered money”.

Такое название обусловлено идеей, что в реальности кривая денежного предложения имеет горизонтальный вид

Данная публикация является переводом оригинальной статьи экономиста посткейнсианских взглядов Скотта Фулвайлера, выпущенной почти 15 лет назад. Несмотря на свой возраст, этот материал остаётся, пожалуй, наиболее полноценным и системным введением в актуальные взгляды на современную денежную систему.

При этом текст не лишён известных проблем. Изложение в ряде мест трудно назвать популярным, много времени уделяется описанию механизмов работы иностранных ЦБ и их истории, также возникает полемика с представителями других (намного более распространённых) взглядов.

Учитывая это, при редактуре мы постарались добавить побольше пояснений и примечаний, отсылающих именно к российскому опыту, а также разнообразить изложение иллюстрациями, отсутствующими в исходном тексте. Такие добавленные примечания мы специально выделяем отдельным цветом.

Для введения в контекст изложения полезно разъяснить несколько основных понятий.

Под “экзогенными” и “эндогенными” деньгами подразумеваются деньги, создаваемые в экономике либо “извне”, т.е., решением государственных органов (например, по итогам госрасходов), либо “изнутри”, т.е., в результате деятельности рыночных агентов (например, в результате кредитования). В этом же смысле также разделяются понятия «внешних» и «внутренних» денег (outside money, inside money): «внешние» деньги являются чистым активом для частного сектора (хоть и не для экономики в целом) , а «внутренние» — с одной стороны, чьим-то активом, но с другой стороны — чьим-то обязательством внутри частного сектора.

Горизонталисты и структуралисты — представители двух направлений экономической мысли, которые расходятся в отношении роли процентной ставки в экономике. Горизонталисты исходят из того, что центральный банк самостоятельно определяет уровень процентных ставок в экономике (на основе ключевой ставки устанавливаются другие ставки — с учётом степени риска, срочности и т. д.). Структуралисты же полагают, что ставки определяют «структурными» факторами, то есть сберегательными и другими предпочтениями агентов, которые отражаются в ценах, в том числе в уровнях процентных ставок. Таким образом, по их мнению, вынужден под рыночные силы подстраиваться и центральный банк при управлении ставкой.

Наконец, в статье постоянно упоминаются “резервы” и операции с ними. Под “резервами” подразумеваются средства, находящиеся на корсчетах коммерческих банков в ЦБ, используемые ими для текущих расчётов друг с другом и с Центральным Банком. Резервы не являются деньгами в “обычном понимании” (это не “обычные средства на депозитах”), не могут быть напрямую потрачены на приобретение товаров и услуг, а также не учитываются в агрегатах денежной массы. Напротив, они, вместе с наличными, включаются в “денежную базу”, иногда называемую в литературе “high powered money”.

При этом текст не лишён известных проблем. Изложение в ряде мест трудно назвать популярным, много времени уделяется описанию механизмов работы иностранных ЦБ и их истории, также возникает полемика с представителями других (намного более распространённых) взглядов.

Учитывая это, при редактуре мы постарались добавить побольше пояснений и примечаний, отсылающих именно к российскому опыту, а также разнообразить изложение иллюстрациями, отсутствующими в исходном тексте. Такие добавленные примечания мы специально выделяем отдельным цветом.

Для введения в контекст изложения полезно разъяснить несколько основных понятий.

Под “экзогенными” и “эндогенными” деньгами подразумеваются деньги, создаваемые в экономике либо “извне”, т.е., решением государственных органов (например, по итогам госрасходов), либо “изнутри”, т.е., в результате деятельности рыночных агентов (например, в результате кредитования). В этом же смысле также разделяются понятия «внешних» и «внутренних» денег (outside money, inside money): «внешние» деньги являются чистым активом для частного сектора (хоть и не для экономики в целом) , а «внутренние» — с одной стороны, чьим-то активом, но с другой стороны — чьим-то обязательством внутри частного сектора.

Горизонталисты и структуралисты — представители двух направлений экономической мысли, которые расходятся в отношении роли процентной ставки в экономике. Горизонталисты исходят из того, что центральный банк самостоятельно определяет уровень процентных ставок в экономике (на основе ключевой ставки устанавливаются другие ставки — с учётом степени риска, срочности и т. д.). Структуралисты же полагают, что ставки определяют «структурными» факторами, то есть сберегательными и другими предпочтениями агентов, которые отражаются в ценах, в том числе в уровнях процентных ставок. Таким образом, по их мнению, вынужден под рыночные силы подстраиваться и центральный банк при управлении ставкой.

Наконец, в статье постоянно упоминаются “резервы” и операции с ними. Под “резервами” подразумеваются средства, находящиеся на корсчетах коммерческих банков в ЦБ, используемые ими для текущих расчётов друг с другом и с Центральным Банком. Резервы не являются деньгами в “обычном понимании” (это не “обычные средства на депозитах”), не могут быть напрямую потрачены на приобретение товаров и услуг, а также не учитываются в агрегатах денежной массы. Напротив, они, вместе с наличными, включаются в “денежную базу”, иногда называемую в литературе “high powered money”.

Такое название обусловлено идеей, что в реальности кривая денежного предложения имеет горизонтальный вид

Целью Фуллвайлера было показать как на самом деле работает современный Центральный Банк и денежная система, обратить внимание на ряд устаревших представлений. В частности, существенной критике он подвергает идею “денежного мультипликатора”, “естественной ставки”, “создания кредитов из депозитов” и ряд других, более технических моментов.

Можно сказать, что данная статья наиболее полным образом резюмирует основные представления о денежной системе, разделяемые в том числе сторонниками так называемой Modern Monetary Theory (MMT). Надеемся, что публикация окажется полезной как для профильных специалистов, так и для более широкой аудитории, а также развития экономической дискуссии в российском обществе.

Можно сказать, что данная статья наиболее полным образом резюмирует основные представления о денежной системе, разделяемые в том числе сторонниками так называемой Modern Monetary Theory (MMT). Надеемся, что публикация окажется полезной как для профильных специалистов, так и для более широкой аудитории, а также развития экономической дискуссии в российском обществе.

Целью Фуллвайлера было показать как на самом деле работает современный Центральный Банк и денежная система, обратить внимание на ряд устаревших представлений. В частности, существенной критике он подвергает идею “денежного мультипликатора”, “естественной ставки”, “создания кредитов из депозитов” и ряд других, более технических моментов.

Можно сказать, что данная статья наиболее полным образом резюмирует основные представления о денежной системе, разделяемые в том числе сторонниками так называемой Modern Monetary Theory (MMT). Надеемся, что публикация окажется полезной как для профильных специалистов, так и для более широкой аудитории, а также развития экономической дискуссии в российском обществе.

Можно сказать, что данная статья наиболее полным образом резюмирует основные представления о денежной системе, разделяемые в том числе сторонниками так называемой Modern Monetary Theory (MMT). Надеемся, что публикация окажется полезной как для профильных специалистов, так и для более широкой аудитории, а также развития экономической дискуссии в российском обществе.

Начало статьи

Дебаты между «структуралистами» и «горизонталистами» в посткейнсианстве продемонстрировали, что у сторонников эндогенных денег совершенно иное понимание монетарных операций центрального банка, чем у экономистов-неоклассиков. Действительно, как показано в работе С. Фуллвайлера (2003), до недавнего времени исследования среди неоклассиков, связанные с поведением банков на рынке необеспеченного межбанковского кредитования (рынке федеральных фондов) США, практически не пересекались с анализом действий ФРС — и наоборот (за некоторыми заметными исключениями).

Все сильно изменилось с конца 90-х, когда исследователи-неоклассики занялись рядом вопросов, которые требовали рассмотрения этих двух аспектов вместе: например, варианты политики при околонулевых уровнях ставок, проблемы функционирования розничных свип-счетов, кризисы платежных систем и все более широкое использование разнообразных вариантов проведения крупных оптовых платежей (англ. — wholesale settlement) за пределами зоны ответственности центробанков. В то время как детальное исследование монетарных операций занимало центральное место в рамках традиции «эндогенных денег» на протяжении десятилетий, не будет преувеличением сказать, что теперь это также устоявшаяся область исследований в неоклассической денежной теории.

Тем не менее, между этими двумя подходами сохраняются резкие концептуальные различия. У неоклассиков литература о природе и сути операций центральных банков не интегрирована в модели ценообразования финансовых активов или в экономические модели так называемого «нового консенсуса». Хотя последние и исходят из управления процентными ставками со стороны Центрального банка, они больше сосредоточены на стратегии денежно-кредитной политики, а не на её тактике или повседневных операциях; несмотря на то, что конкретная реализация денежно-кредитной политики и стала темой для регулярных журнальных публикаций, она остается «второстепенным вопросом» в учебниках для старших курсов по неоклассической денежной теории, вроде учебника Уолша (2003) (Биндзайль, 2004, 1). Кроме того, неоклассики по-прежнему не берут в расчёт, что деньги создаются в банковской системе эндогенно, как неоднократно отмечал Марк Лавуа; действительно, как утверждал в серии недавних работ Чарлз Гудхарт, по факту, в моделях «нового консенсуса» вообще нет частной банковской системы как таковой (см., например, Гудхарт, 2008a).

Это, конечно же, вызывает разочарование, поскольку свидетельства, опубликованные в недавней неоклассической литературе по операциям центральных банков, на самом деле замечательно согласуются с представлением об операциях центрального банка с точки зрения сторонников эндогенной природы денег. «Горизонталистское» представление о том, что центральные банки напрямую устанавливают только процентные ставки (а не объем резервов или денежных агрегатов) и могут делать это настолько точно, насколько пожелают, в частности, неоднократно находило поддержку в работах в рамках этой традиции. Хотя такой литературы хватило бы на несколько томов, особо следует отметить книгу Ульриха Биндзайля (2004), бывшего главы подразделения ЕЦБ, занимавшегося управлением ликвидностью. В ней подробно описаны операции ФРС, ЕЦБ и Банка Англии в манере, которая очень напоминает «горизонталистскую» традицию.

Цель этой главы — описать десять общих принципов проведения операций современными центральными банками. Эти десять принципов не претендуют на то, чтобы быть исчерпывающими или всеохватывающими; так же, как и обсуждение отдельных принципов не обязательно является исчерпывающим. Скорее, они описывают «то, что теперь должен знать каждый экономист», учитывая огромное количество ортодоксальных и гетеродоксальных исследований в этой области, а также практических или анекдотических свидетельств, содержащихся в выступлениях и публикациях должностных лиц центральных банков. Как уже отмечалось, это исследование в целом подтверждает ранее высказанные Муром (1988) и другими авторами положения, так или иначе связанные с «горизонталистской» традицией в литературе.

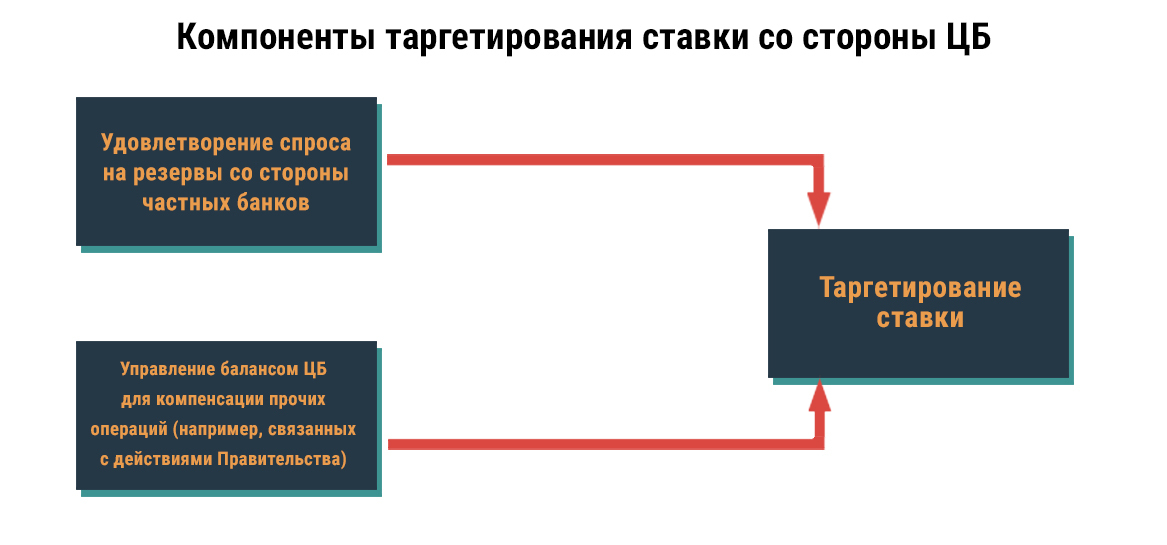

Принцип 1: Резервы на балансах банков поддерживаются всего ради двух целей: осуществления платежей и (где это регламентировано) выполнения обязательных резервных требований (норматива обязательных резервов). Резервы не служат источником «финансирования» кредитов и не способствуют каким-либо иным образом созданию внешних денег.

Сторонники эндогенных денег уже давно знают, что кредиты создают депозиты просто согласно правилам бухгалтерского учета. Поллин (1991) отмечает, что и «горизонталисты», и «структуралисты» принимают аргумент Алана Холмса (1969) о том, что «банки в реальном мире сначала предоставляют кредит, создавая в процессе депозит, а затем ищут [резервы]». Тем не менее, Поллин утверждал, что эти два подхода расходятся по вопросу «как и где банки… получают дополнительные [резервы] после того, как они предоставляют дополнительный кредит, попутно создавая соответствующий депозит»? (1991, с. 367). Впрочем, его вопрос сам по себе порождает другой, более фундаментальный: обязательно ли факт предоставления банком кредита означает, что он должен активно пытаться заполучить дополнительные резервы на баланс? Ответ можно найти, рассмотрев две причины, по которым банкам вообще нужны резервы: они их держат на своих счетах в центральных банках для осуществления расчетов по межбанковским платежам и выполнения обязательных резервных требований.

Все сильно изменилось с конца 90-х, когда исследователи-неоклассики занялись рядом вопросов, которые требовали рассмотрения этих двух аспектов вместе: например, варианты политики при околонулевых уровнях ставок, проблемы функционирования розничных свип-счетов, кризисы платежных систем и все более широкое использование разнообразных вариантов проведения крупных оптовых платежей (англ. — wholesale settlement) за пределами зоны ответственности центробанков. В то время как детальное исследование монетарных операций занимало центральное место в рамках традиции «эндогенных денег» на протяжении десятилетий, не будет преувеличением сказать, что теперь это также устоявшаяся область исследований в неоклассической денежной теории.

Тем не менее, между этими двумя подходами сохраняются резкие концептуальные различия. У неоклассиков литература о природе и сути операций центральных банков не интегрирована в модели ценообразования финансовых активов или в экономические модели так называемого «нового консенсуса». Хотя последние и исходят из управления процентными ставками со стороны Центрального банка, они больше сосредоточены на стратегии денежно-кредитной политики, а не на её тактике или повседневных операциях; несмотря на то, что конкретная реализация денежно-кредитной политики и стала темой для регулярных журнальных публикаций, она остается «второстепенным вопросом» в учебниках для старших курсов по неоклассической денежной теории, вроде учебника Уолша (2003) (Биндзайль, 2004, 1). Кроме того, неоклассики по-прежнему не берут в расчёт, что деньги создаются в банковской системе эндогенно, как неоднократно отмечал Марк Лавуа; действительно, как утверждал в серии недавних работ Чарлз Гудхарт, по факту, в моделях «нового консенсуса» вообще нет частной банковской системы как таковой (см., например, Гудхарт, 2008a).

Это, конечно же, вызывает разочарование, поскольку свидетельства, опубликованные в недавней неоклассической литературе по операциям центральных банков, на самом деле замечательно согласуются с представлением об операциях центрального банка с точки зрения сторонников эндогенной природы денег. «Горизонталистское» представление о том, что центральные банки напрямую устанавливают только процентные ставки (а не объем резервов или денежных агрегатов) и могут делать это настолько точно, насколько пожелают, в частности, неоднократно находило поддержку в работах в рамках этой традиции. Хотя такой литературы хватило бы на несколько томов, особо следует отметить книгу Ульриха Биндзайля (2004), бывшего главы подразделения ЕЦБ, занимавшегося управлением ликвидностью. В ней подробно описаны операции ФРС, ЕЦБ и Банка Англии в манере, которая очень напоминает «горизонталистскую» традицию.

Цель этой главы — описать десять общих принципов проведения операций современными центральными банками. Эти десять принципов не претендуют на то, чтобы быть исчерпывающими или всеохватывающими; так же, как и обсуждение отдельных принципов не обязательно является исчерпывающим. Скорее, они описывают «то, что теперь должен знать каждый экономист», учитывая огромное количество ортодоксальных и гетеродоксальных исследований в этой области, а также практических или анекдотических свидетельств, содержащихся в выступлениях и публикациях должностных лиц центральных банков. Как уже отмечалось, это исследование в целом подтверждает ранее высказанные Муром (1988) и другими авторами положения, так или иначе связанные с «горизонталистской» традицией в литературе.

Принцип 1: Резервы на балансах банков поддерживаются всего ради двух целей: осуществления платежей и (где это регламентировано) выполнения обязательных резервных требований (норматива обязательных резервов). Резервы не служат источником «финансирования» кредитов и не способствуют каким-либо иным образом созданию внешних денег.

Сторонники эндогенных денег уже давно знают, что кредиты создают депозиты просто согласно правилам бухгалтерского учета. Поллин (1991) отмечает, что и «горизонталисты», и «структуралисты» принимают аргумент Алана Холмса (1969) о том, что «банки в реальном мире сначала предоставляют кредит, создавая в процессе депозит, а затем ищут [резервы]». Тем не менее, Поллин утверждал, что эти два подхода расходятся по вопросу «как и где банки… получают дополнительные [резервы] после того, как они предоставляют дополнительный кредит, попутно создавая соответствующий депозит»? (1991, с. 367). Впрочем, его вопрос сам по себе порождает другой, более фундаментальный: обязательно ли факт предоставления банком кредита означает, что он должен активно пытаться заполучить дополнительные резервы на баланс? Ответ можно найти, рассмотрев две причины, по которым банкам вообще нужны резервы: они их держат на своих счетах в центральных банках для осуществления расчетов по межбанковским платежам и выполнения обязательных резервных требований.

Адъюнкт-профессор экономики и заведующий кафедрой банковской и денежно-кредитной экономики им. Джеймса А. Лича в Колледже Уортбург, Уэйверли, штат Айова. Эл. почта: scott.fullwiler@wartburg.edu

Розничный свип-счет (англ. - retail sweep account) — это банковский или брокерский счет, который автоматически в конце каждого рабочего дня переводит суммы на балансе, которые превышают или не достигают определенного уровня, согласно выбранному варианту инвестирования с более высокой доходностью. Обычно избыточные деньги инвестируются в различные фонды (как правило, взаимные (англ. – mutual funds))

"Новый консенсус" — общее название для современных новокейнсианских теоретических построений и моделей. Для них характерно признание эндогенной природы денег и управления центробанками ставкой, а не денежными агрегатами (в частности, см. правило Тейлора). В то же время модели «нового консенсуса» опираются на существование естественной ставки процента

Внешние деньги (англ. outside money) — деньги, появляющиеся в банковском секторе экзогенным путём, например, благодаря госрасходам

Дебаты между «структуралистами» и «горизонталистами» в посткейнсианстве продемонстрировали, что у сторонников эндогенных денег совершенно иное понимание монетарных операций центрального банка, чем у экономистов-неоклассиков. Действительно, как показано в работе С. Фуллвайлера (2003), до недавнего времени исследования среди неоклассиков, связанные с поведением банков на рынке необеспеченного межбанковского кредитования (рынке федеральных фондов) США, практически не пересекались с анализом действий ФРС — и наоборот (за некоторыми заметными исключениями).

Все сильно изменилось с конца 90-х, когда исследователи-неоклассики занялись рядом вопросов, которые требовали рассмотрения этих двух аспектов вместе: например, варианты политики при околонулевых уровнях ставок, проблемы функционирования розничных свип-счетов, кризисы платежных систем и все более широкое использование разнообразных вариантов проведения крупных оптовых платежей (англ. - wholesale settlement) за пределами зоны ответственности центробанков. В то время как детальное исследование монетарных операций занимало центральное место в рамках традиции «эндогенных денег» на протяжении десятилетий, не будет преувеличением сказать, что теперь это также и устоявшаяся область исследований в неоклассической денежной теории.

Тем не менее, между этими двумя подходами сохраняются резкие концептуальные различия. У неоклассиков литература о природе и сути операций центральных банков не интегрирована в модели ценообразования финансовых активов или в экономические модели так называемого «нового консенсуса». Хотя последние и исходят из управления процентными ставками со стороны Центрального банка, они больше сосредоточены на стратегии денежно-кредитной политики, а не на её тактике или повседневных операциях; несмотря на то, что конкретная реализация денежно-кредитной политики и стала темой для регулярных журнальных публикаций, она остается «второстепенным вопросом» в учебниках для старших курсов по неоклассической денежной теории, вроде учебника Уолша (2003) (Биндзайль, 2004, 1). Кроме того, неоклассики по-прежнему не берут в расчёт, что деньги создаются в банковской системе эндогенно, как неоднократно отмечал Марк Лавуа; действительно, как утверждал в серии недавних работ Чарлз Гудхарт, по факту, в моделях «нового консенсуса» вообще нет частной банковской системы как таковой (см., например, Гудхарт, 2008a).

Это, конечно же, вызывает разочарование, поскольку свидетельства, опубликованные в недавней неоклассической литературе по операциям центральных банков, на самом деле замечательно согласуются с представлением об операциях центрального банка с точки зрения сторонников эндогенной природы денег. «Горизонталистское» представление о том, что центральные банки напрямую устанавливают только процентные ставки (а не объем резервов или денежных агрегатов) и могут делать это настолько точно, насколько пожелают, в частности, неоднократно находило поддержку в работах в рамках этой традиции. Хотя такой литературы хватило бы на несколько томов, особо следует отметить книгу Ульриха Биндзайля (2004), бывшего главы подразделения ЕЦБ, занимавшегося управлением ликвидностью. В ней подробно описаны операции ФРС, ЕЦБ и Банка Англии в манере, которая очень напоминает «горизонталистскую» традицию.

Цель этой главы — описать десять общих принципов проведения операций современными центральными банками. Эти десять принципов не претендуют на то, чтобы быть исчерпывающими или всеохватывающими; так же, как и обсуждение отдельных принципов не обязательно является исчерпывающим. Скорее, они описывают «то, что теперь должен знать каждый экономист», учитывая огромное количество ортодоксальных и гетеродоксальных исследований в этой области, а также практических или анекдотических свидетельств, содержащихся в выступлениях и публикациях должностных лиц центральных банков. Как уже отмечалось, это исследование в целом подтверждает ранее высказанные Муром (1988) и другими авторами положения, так или иначе связанные с «горизонталистской» традицией в литературе.

Принцип 1: Резервы на балансах банков поддерживаются всего ради двух целей: осуществления платежей и (где это регламентировано) выполнения обязательных резервных требований (норматива обязательных резервов). Резервы не служат источником «финансирования» кредитов и не способствуют каким-либо иным образом созданию внешних денег.

Сторонники эндогенных денег уже давно знают, что кредиты создают депозиты просто согласно правилам бухгалтерского учета. Поллин (1991) отмечает, что и «горизонталисты», и «структуралисты» принимают аргумент Алана Холмса (1969) о том, что «банки в реальном мире сначала предоставляют кредит, создавая в процессе депозит, а затем ищут [резервы]». Тем не менее, Поллин утверждал, что эти два подхода расходятся по вопросу «как и где банки… получают дополнительные [резервы] после того, как они предоставляют дополнительный кредит, попутно создавая соответствующий депозит»? (1991, с. 367). Впрочем, его вопрос сам по себе порождает другой, более фундаментальный: обязательно ли факт предоставления банком кредита означает, что он должен активно пытаться заполучить дополнительные резервы на баланс? Ответ можно найти, рассмотрев две причины, по которым банкам вообще нужны резервы: они их держат на своих счетах в центральных банках для осуществления расчетов по межбанковским платежам и выполнения обязательных резервных требований.

Утверждение Поллина было сделано в контексте норматива обязательных резервов; его аргумент подразумевал, что дополнительные кредиты приведут к росту депозитов, и тем самым — к повышению резервных требований. Это, в свою очередь, вынудит банки держать больше средств на резервных счетах (без увеличения объема наличности в хранилищах). Мур (1991, стр. 407) уместно возражает Поллину, отмечая, что создание нового кредита не обязательно должно приводить к увеличению требующих резервного обеспечения депозитов — оно вполне может сопровождаться ростом обязательств, которые имеют более низкие (или нулевые) нормативы по обязательному резервированию. Мур также отмечает, что это тем более вероятно, чем более высокими будут процентные ставки, либо когда резервные счета не приносят дохода, что повышает альтернативные издержки хранения резервов и побуждает банки активно искать способы сокращения своих обязательных резервов.

С аргументом Мура согласуется и то, что с момента появления розничных свип-счетов в середине-конце 1990-х годов обязательные резервы стали в США в основном добровольными, поскольку банки используют компьютерное программное обеспечение для мониторинга операций по депозитным счетам клиентов и перемещают не приносящие доходы остатки на не подпадающие под резервные требования депозитные счета денежного рынка (Фуллвайлер, 2003; Андерсон и Раше, 2001). Более того, как отмечал Мур в нескольких своих статьях 80-х годов, в США и в других странах норматив обязательных резервов выполняется с лагом (особенно с учетом возврата к отложенному учету резервов (lagged reserve accounting) в 1998 году).

Все сильно изменилось с конца 90-х, когда исследователи-неоклассики занялись рядом вопросов, которые требовали рассмотрения этих двух аспектов вместе: например, варианты политики при околонулевых уровнях ставок, проблемы функционирования розничных свип-счетов, кризисы платежных систем и все более широкое использование разнообразных вариантов проведения крупных оптовых платежей (англ. - wholesale settlement) за пределами зоны ответственности центробанков. В то время как детальное исследование монетарных операций занимало центральное место в рамках традиции «эндогенных денег» на протяжении десятилетий, не будет преувеличением сказать, что теперь это также и устоявшаяся область исследований в неоклассической денежной теории.

Тем не менее, между этими двумя подходами сохраняются резкие концептуальные различия. У неоклассиков литература о природе и сути операций центральных банков не интегрирована в модели ценообразования финансовых активов или в экономические модели так называемого «нового консенсуса». Хотя последние и исходят из управления процентными ставками со стороны Центрального банка, они больше сосредоточены на стратегии денежно-кредитной политики, а не на её тактике или повседневных операциях; несмотря на то, что конкретная реализация денежно-кредитной политики и стала темой для регулярных журнальных публикаций, она остается «второстепенным вопросом» в учебниках для старших курсов по неоклассической денежной теории, вроде учебника Уолша (2003) (Биндзайль, 2004, 1). Кроме того, неоклассики по-прежнему не берут в расчёт, что деньги создаются в банковской системе эндогенно, как неоднократно отмечал Марк Лавуа; действительно, как утверждал в серии недавних работ Чарлз Гудхарт, по факту, в моделях «нового консенсуса» вообще нет частной банковской системы как таковой (см., например, Гудхарт, 2008a).

Это, конечно же, вызывает разочарование, поскольку свидетельства, опубликованные в недавней неоклассической литературе по операциям центральных банков, на самом деле замечательно согласуются с представлением об операциях центрального банка с точки зрения сторонников эндогенной природы денег. «Горизонталистское» представление о том, что центральные банки напрямую устанавливают только процентные ставки (а не объем резервов или денежных агрегатов) и могут делать это настолько точно, насколько пожелают, в частности, неоднократно находило поддержку в работах в рамках этой традиции. Хотя такой литературы хватило бы на несколько томов, особо следует отметить книгу Ульриха Биндзайля (2004), бывшего главы подразделения ЕЦБ, занимавшегося управлением ликвидностью. В ней подробно описаны операции ФРС, ЕЦБ и Банка Англии в манере, которая очень напоминает «горизонталистскую» традицию.

Цель этой главы — описать десять общих принципов проведения операций современными центральными банками. Эти десять принципов не претендуют на то, чтобы быть исчерпывающими или всеохватывающими; так же, как и обсуждение отдельных принципов не обязательно является исчерпывающим. Скорее, они описывают «то, что теперь должен знать каждый экономист», учитывая огромное количество ортодоксальных и гетеродоксальных исследований в этой области, а также практических или анекдотических свидетельств, содержащихся в выступлениях и публикациях должностных лиц центральных банков. Как уже отмечалось, это исследование в целом подтверждает ранее высказанные Муром (1988) и другими авторами положения, так или иначе связанные с «горизонталистской» традицией в литературе.

Принцип 1: Резервы на балансах банков поддерживаются всего ради двух целей: осуществления платежей и (где это регламентировано) выполнения обязательных резервных требований (норматива обязательных резервов). Резервы не служат источником «финансирования» кредитов и не способствуют каким-либо иным образом созданию внешних денег.

Сторонники эндогенных денег уже давно знают, что кредиты создают депозиты просто согласно правилам бухгалтерского учета. Поллин (1991) отмечает, что и «горизонталисты», и «структуралисты» принимают аргумент Алана Холмса (1969) о том, что «банки в реальном мире сначала предоставляют кредит, создавая в процессе депозит, а затем ищут [резервы]». Тем не менее, Поллин утверждал, что эти два подхода расходятся по вопросу «как и где банки… получают дополнительные [резервы] после того, как они предоставляют дополнительный кредит, попутно создавая соответствующий депозит»? (1991, с. 367). Впрочем, его вопрос сам по себе порождает другой, более фундаментальный: обязательно ли факт предоставления банком кредита означает, что он должен активно пытаться заполучить дополнительные резервы на баланс? Ответ можно найти, рассмотрев две причины, по которым банкам вообще нужны резервы: они их держат на своих счетах в центральных банках для осуществления расчетов по межбанковским платежам и выполнения обязательных резервных требований.

Утверждение Поллина было сделано в контексте норматива обязательных резервов; его аргумент подразумевал, что дополнительные кредиты приведут к росту депозитов, и тем самым — к повышению резервных требований. Это, в свою очередь, вынудит банки держать больше средств на резервных счетах (без увеличения объема наличности в хранилищах). Мур (1991, стр. 407) уместно возражает Поллину, отмечая, что создание нового кредита не обязательно должно приводить к увеличению требующих резервного обеспечения депозитов — оно вполне может сопровождаться ростом обязательств, которые имеют более низкие (или нулевые) нормативы по обязательному резервированию. Мур также отмечает, что это тем более вероятно, чем более высокими будут процентные ставки, либо когда резервные счета не приносят дохода, что повышает альтернативные издержки хранения резервов и побуждает банки активно искать способы сокращения своих обязательных резервов.

С аргументом Мура согласуется и то, что с момента появления розничных свип-счетов в середине-конце 1990-х годов обязательные резервы стали в США в основном добровольными, поскольку банки используют компьютерное программное обеспечение для мониторинга операций по депозитным счетам клиентов и перемещают не приносящие доходы остатки на не подпадающие под резервные требования депозитные счета денежного рынка (Фуллвайлер, 2003; Андерсон и Раше, 2001). Более того, как отмечал Мур в нескольких своих статьях 80-х годов, в США и в других странах норматив обязательных резервов выполняется с лагом (особенно с учетом возврата к отложенному учету резервов (lagged reserve accounting) в 1998 году).

Адъюнкт-профессор экономики и заведующий кафедрой банковской и денежно-кредитной экономики им. Джеймса А. Лича в Колледже Уортбург, Уэйверли, штат Айова. Эл. почта: scott.fullwiler@wartburg.edu

Розничный свип-счет (англ. - retail sweep account) — это банковский или брокерский счет, который автоматически в конце каждого рабочего дня переводит суммы на балансе, которые превышают или не достигают определенного уровня, согласно выбранному варианту инвестирования с более высокой доходностью. Обычно избыточные деньги инвестируются в различные фонды (как правило, взаимные (англ. – mutual funds))

"Новый консенсус" — общее название для современных новокейнсианских теоретических построений и моделей. Для них характерно признание эндогенной природы денег и управления центробанками ставкой, а не денежными агрегатами (в частности, см. правило Тейлора). В то же время модели «нового консенсуса» опираются на существование естественной ставки процента

Внешние деньги (англ. outside money) — деньги, появляющиеся в банковском секторе экзогенным путём, например, благодаря госрасходам

Депозитный счет денежного рынка (англ. - MMDA, money market deposit account) — высокодоходный сберегательный счет, который позволяет депозитным финансовым учреждениям быть более конкурентоспособными в сравнении на фоне фондов взаимных инвестиций денежного рынка. MMDA застрахованы Федеральной корпорацией по страхованию депозитов (FDIC), и они обычно приносят более высокий процент, чем стандартные сберегательные счета

Бейзил Мур (1933-2018) — посткейнсианский экономист, один из пионеров "горизонталистского" направления в экономической науке

Бейзил Мур (1933-2018) — посткейнсианский экономист, один из пионеров "горизонталистского" направления в экономической науке

Утверждение Поллина было сделано в контексте норматива обязательных резервов; его аргумент подразумевал, что дополнительные кредиты приведут к росту депозитов, и тем самым — к повышению резервных требований. Это, в свою очередь, вынудит банки держать больше средств на резервных счетах (без увеличения объема наличности в хранилищах). Мур (1991, стр. 407) уместно возражает Поллину, отмечая, что создание нового кредита не обязательно должно приводить к увеличению требующих резервного обеспечения депозитов — оно вполне может сопровождаться ростом обязательств, которые имеют более низкие (или нулевые) нормативы по обязательному резервированию. Мур также отмечает, что это тем более вероятно, чем более высокими будут процентные ставки, либо когда резервные счета не приносят дохода, что повышает альтернативные издержки хранения резервов и побуждает банки активно искать способы сокращения своих обязательных резервов.

С аргументом Мура согласуется и то, что с момента появления розничных свип-счетов в середине-конце 1990-х годов обязательные резервы стали в США в основном добровольными, поскольку банки используют компьютерное программное обеспечение для мониторинга операций по депозитным счетам клиентов и перемещают не приносящие доходы остатки на не подпадающие под резервные требования депозитные счета денежного рынка (Фуллвайлер, 2003; Андерсон и Раше, 2001). Более того, как отмечал Мур в нескольких своих статьях 80-х годов, в США и в других странах норматив обязательных резервов выполняется с лагом (особенно с учетом возврата к отложенному учету резервов (lagged reserve accounting) в 1998 году).

С аргументом Мура согласуется и то, что с момента появления розничных свип-счетов в середине-конце 1990-х годов обязательные резервы стали в США в основном добровольными, поскольку банки используют компьютерное программное обеспечение для мониторинга операций по депозитным счетам клиентов и перемещают не приносящие доходы остатки на не подпадающие под резервные требования депозитные счета денежного рынка (Фуллвайлер, 2003; Андерсон и Раше, 2001). Более того, как отмечал Мур в нескольких своих статьях 80-х годов, в США и в других странах норматив обязательных резервов выполняется с лагом (особенно с учетом возврата к отложенному учету резервов (lagged reserve accounting) в 1998 году).

Бейзил Мур (1933-2018) — посткейнсианский экономист, один из пионеров "горизонталистского" направления в экономической науке

Депозитный счет денежного рынка (англ. — MMDA, money market deposit account) — высокодоходный сберегательный счет, который позволяет депозитным финансовым учреждениям быть более конкурентоспособными на фоне фондов взаимных инвестиций денежного рынка. MMDA застрахованы Федеральной корпорацией по страхованию депозитов (FDIC), и они обычно приносят более высокий процент, чем стандартные сберегательные счета

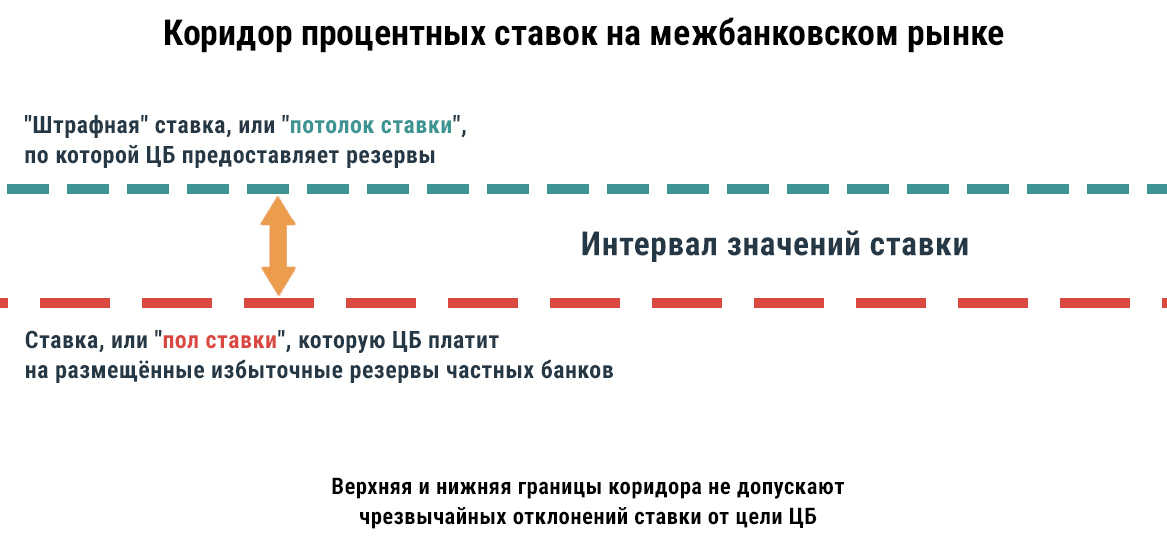

Период поддержания обязательных резервов (англ. — maintenance period, неформально “период усреднения”) — период времени, в течение которого банки должны в среднем поддерживать столько резервов, сколько предписывают резервные требования — заканчивается (и, в большинстве случаев, начинается) после того, как, собственно, определяется объем резервных требований к банку. В США, например, данный двухнедельный период поддержания начинается через 17 дней после того, как банку предъявлены резервные требования на период поддержания обязательных резервов. В еврозоне период поддержания также подразумевает некоторый лаг и длится вдвое дольше, чем в США. Короче говоря, акт кредитования и акт приобретения резервов для удовлетворения резервных требований должны рассматриваться отдельно.

Кроме того, при необходимости, банки, которым не хватает обязательных резервов (что случается редко, с учетом переходящих остатков на балансах, которые позволяют банкам покрывать в следующем периоде поддержания обязательных резервов дефициты, возникшие в текущем периоде поддержания), автоматически пользуются овердрафтом по своим корреспондентским счетам, платя установленную Центральным банком штрафную ставку за такой недобор (отрицательный баланс) по резервам. Даже если бы период поддержания и период регулирования действительно были одновременными (как предлагали некоторые экономисты), недостаток требуемых резервов как таковой просто означал бы, что банк получит овердрафт на своем резервном счете по установленной центральным банком штрафной ставке.

Другими словами, на деятельность банка никак не повлияют манипуляции со сроками периода поддержания и расчетного периода по обязательным резервам. В целом, вопросы удовлетворения резервных требований, с точки зрения банка, связаны с привлечением средств ниже штрафной ставки центрального банка и не имеют ничего общего с ограничениями по созданию новых внешних денег. (англ. – outside money)

Кроме того, при необходимости, банки, которым не хватает обязательных резервов (что случается редко, с учетом переходящих остатков на балансах, которые позволяют банкам покрывать в следующем периоде поддержания обязательных резервов дефициты, возникшие в текущем периоде поддержания), автоматически пользуются овердрафтом по своим корреспондентским счетам, платя установленную Центральным банком штрафную ставку за такой недобор (отрицательный баланс) по резервам. Даже если бы период поддержания и период регулирования действительно были одновременными (как предлагали некоторые экономисты), недостаток требуемых резервов как таковой просто означал бы, что банк получит овердрафт на своем резервном счете по установленной центральным банком штрафной ставке.

Другими словами, на деятельность банка никак не повлияют манипуляции со сроками периода поддержания и расчетного периода по обязательным резервам. В целом, вопросы удовлетворения резервных требований, с точки зрения банка, связаны с привлечением средств ниже штрафной ставки центрального банка и не имеют ничего общего с ограничениями по созданию новых внешних денег. (англ. – outside money)

Период поддержания обязательных резервов (англ. — maintenance period, неформально “период усреднения”) — период времени, в течение которого банки должны в среднем поддерживать столько резервов, сколько предписывают резервные требования — заканчивается (и, в большинстве случаев, начинается) после того, как, собственно, определяется объем резервных требований к банку. В США, например, данный двухнедельный период поддержания начинается через 17 дней после того, как банку предъявлены резервные требования на период поддержания обязательных резервов. В еврозоне период поддержания также подразумевает некоторый лаг и длится вдвое дольше, чем в США. Короче говоря, акт кредитования и акт приобретения резервов для удовлетворения резервных требований должны рассматриваться отдельно.

Кроме того, при необходимости, банки, которым не хватает обязательных резервов (что случается редко, с учетом переходящих остатков на балансах, которые позволяют банкам покрывать в следующем периоде поддержания обязательных резервов дефициты, возникшие в текущем периоде поддержания), автоматически пользуются овердрафтом по своим корреспондентским счетам, платя установленную Центральным банком штрафную ставку за такой недобор (отрицательный баланс) по резервам. Даже если бы период поддержания и период регулирования действительно были одновременными (как предлагали некоторые экономисты), недостаток требуемых резервов как таковой просто означал бы, что банк получит овердрафт на своем резервном счете по установленной центральным банком штрафной ставке.

Другими словами, на деятельность банка никак не повлияют манипуляции со сроками периода поддержания и расчетного периода по обязательным резервам. В целом, вопросы удовлетворения резервных требований, с точки зрения банка, связаны с привлечением средств ниже штрафной ставки центрального банка и не имеют ничего общего с ограничениями по созданию новых внешних денег. (англ. – outside money)

Кроме того, при необходимости, банки, которым не хватает обязательных резервов (что случается редко, с учетом переходящих остатков на балансах, которые позволяют банкам покрывать в следующем периоде поддержания обязательных резервов дефициты, возникшие в текущем периоде поддержания), автоматически пользуются овердрафтом по своим корреспондентским счетам, платя установленную Центральным банком штрафную ставку за такой недобор (отрицательный баланс) по резервам. Даже если бы период поддержания и период регулирования действительно были одновременными (как предлагали некоторые экономисты), недостаток требуемых резервов как таковой просто означал бы, что банк получит овердрафт на своем резервном счете по установленной центральным банком штрафной ставке.

Другими словами, на деятельность банка никак не повлияют манипуляции со сроками периода поддержания и расчетного периода по обязательным резервам. В целом, вопросы удовлетворения резервных требований, с точки зрения банка, связаны с привлечением средств ниже штрафной ставки центрального банка и не имеют ничего общего с ограничениями по созданию новых внешних денег. (англ. – outside money)

В России банки не могут пользоваться овердрафтом более 20 лет, но вместо этого они автоматически получают кредит овернайт в размере дефицита средств на счете

Создаваемые «дополнительно» деньги, которые не являются на данный момент в экономике ничьим обязательством (в действительности такие деньги возникают экзогенным путём — в результате госрасходов)

в России этот период называется "периодом усреднения". Согласно объяснению Банка России, механизм усреднения заключается в том, что «банкам не нужно поддерживать обязательные резервы каждый день, достаточно того,

чтобы за установленный период – период усреднения обязательных резервов, который обычно

составляет 4–5 недель, средний уровень корсчетов был выше величины обязательных резервов. Это значит, даже если корсчет банка очень

сильно меняется в течение месяца (под воздействием платежных потоков), банк сохраняет возможность очень точно выполнить обязательные резервные требования»

https://www.cbr.ru/

чтобы за установленный период – период усреднения обязательных резервов, который обычно

составляет 4–5 недель, средний уровень корсчетов был выше величины обязательных резервов. Это значит, даже если корсчет банка очень

сильно меняется в течение месяца (под воздействием платежных потоков), банк сохраняет возможность очень точно выполнить обязательные резервные требования»

https://www.cbr.ru/

В России банки не могут пользоваться овердрафтом более 20 лет, но вместо этого они автоматически получают кредит овернайт в размере дефицита средств на счете

Период регулирования (англ. computation period) — в российской практике "период регулирования размера обязательных резервов", определяемый как период, в течение которого производится ежегодный перерасчет по обязательным резервам, депонированным на счете по учету обязательных резервов

https://base.garant.ru/

https://base.garant.ru/

Создаваемые «дополнительно» деньги, которые не являются на данный момент в экономике ничьим обязательством (в действительности такие деньги возникают экзогенным путём — в результате госрасходов)

*здесь и далее интерпретация по ряду моментов может частично отличаться для отдельных направлений внутри мейнстрима — например, про особенности ныне доминирующего в экономической науке новокейнсианского "нового консенсуса" см. примечание ранее

**ММТ разделяет горизонталистское видение, но не исчерпывает его, то есть горизонтализм шире и присущ также некоторым другим направлениям; здесь и далее ММТ ассоциируется с горизонтализмом для наглядности

**ММТ разделяет горизонталистское видение, но не исчерпывает его, то есть горизонтализм шире и присущ также некоторым другим направлениям; здесь и далее ММТ ассоциируется с горизонтализмом для наглядности

Хотя резервные требования по-прежнему важны для Японии и Европы, сейчас, например, они уже не имеют большого значения в США, и отсутствуют как таковые во многих других странах. Основная роль резервов в этом случае заключается в проведении платежей. Здесь, опять же, предоставление кредита, которое обычно сопровождается платежом, переводимым банком от имени нового заемщика, часто не требует от банка наличия резервов или их приобретения на денежных рынках.

В некоторых странах значительная доля платежей осуществляется путем взаимозачета, и лишь небольшой процент этих платежей банки погашают с использованием средств со своих счетов в центральном банке (Фуллвайлер, 2006, стр. 505-510). Кроме того, в США банки, проводящие платежи в ту минуту, когда они получают другой платеж равной или большей стоимости, не дебетуют (снижают остатки) свои резервные счета — как следствие, они часто группируют и отправляют большую часть своих платежей в определенные периоды осуществления итоговых расчетов (МакЭндрюс и Реджан, 2000).

Наконец, как объясняется ниже в Принципе 2, центральные банки обычно предоставляют банкам овердрафты по определенной цене, что позволяет банкам проводить платежи, даже если балансы на резервных счетах имеют нулевое или отрицательное сальдо. Короче говоря, то, что банк предоставляет кредит и (в большинстве случаев) производит клиринг платежа от имени заемщика, не требует наличия резервов у банка или необходимости активно искать их дополнительное количество; вместо этого проблемой для банка является цена, по которой он может получить необходимые резервы или от других банков, или от Центрального банка — за счет пени — для проведения окончательных расчетов по дневным платежам.

Смысл здесь в том, чтобы рассматривать отдельно объем резервов, имеющихся у банка, и решения банка о выдаче кредитов или его способности предоставлять их, что обычно находится вне понимания неоклассиков или даже некоторых сторонников эндогенных денег. Опять же, вместо того, где и как банки получают резервы после предоставления кредита, более фундаментальным вопросом является рассмотрение того, когда банки в первую очередь используют резервы. В противном случае, как было продемонстрировано, можно было бы предположить ограничения на поведение банка там, где их фактически не существует, даже в рамках парадигмы эндогенных денег.

Короче говоря, банк, испытывающий дефицит обязательных резервов, или нуждающийся в погашении овердрафта на своем счете в центральном банке, будет стремиться получить резервы с минимально возможными затратами или получит резервы по штрафной ставке от Центрального банка. Таким образом, расширение баланса банка (то есть создание дополнительных внешних денег) создает потенциальную короткую позицию по резервам для банка (недостаток резервов), что может повлиять на прибыльность любого кредита, который он создает (по предоставлению его кредитоспособному заемщику), но не влияет на способность банка этот кредит предоставлять.

Принцип 2: Как монопольные поставщики совокупного количества резервов центральные банки несут основополагающее обязательство по закону содействовать бесперебойному функционированию национальной платежной системы.

Как показал Шен (1997), национальная платежная система является ядром инфраструктуры современного делового мира. В более раннем заявлении Совета управляющих США говорится, что «надежная платежная система имеет решающее значение для экономического роста и стабильности государства. Бесперебойное функционирование рынков практически всех товаров и услуг зависит от бесперебойного функционирования банковского и финансового рынков, а это, в свою очередь, зависит от целостности платежной системы страны» (Board of Governors 1990, 2).

В некоторых странах значительная доля платежей осуществляется путем взаимозачета, и лишь небольшой процент этих платежей банки погашают с использованием средств со своих счетов в центральном банке (Фуллвайлер, 2006, стр. 505-510). Кроме того, в США банки, проводящие платежи в ту минуту, когда они получают другой платеж равной или большей стоимости, не дебетуют (снижают остатки) свои резервные счета — как следствие, они часто группируют и отправляют большую часть своих платежей в определенные периоды осуществления итоговых расчетов (МакЭндрюс и Реджан, 2000).

Наконец, как объясняется ниже в Принципе 2, центральные банки обычно предоставляют банкам овердрафты по определенной цене, что позволяет банкам проводить платежи, даже если балансы на резервных счетах имеют нулевое или отрицательное сальдо. Короче говоря, то, что банк предоставляет кредит и (в большинстве случаев) производит клиринг платежа от имени заемщика, не требует наличия резервов у банка или необходимости активно искать их дополнительное количество; вместо этого проблемой для банка является цена, по которой он может получить необходимые резервы или от других банков, или от Центрального банка — за счет пени — для проведения окончательных расчетов по дневным платежам.

Смысл здесь в том, чтобы рассматривать отдельно объем резервов, имеющихся у банка, и решения банка о выдаче кредитов или его способности предоставлять их, что обычно находится вне понимания неоклассиков или даже некоторых сторонников эндогенных денег. Опять же, вместо того, где и как банки получают резервы после предоставления кредита, более фундаментальным вопросом является рассмотрение того, когда банки в первую очередь используют резервы. В противном случае, как было продемонстрировано, можно было бы предположить ограничения на поведение банка там, где их фактически не существует, даже в рамках парадигмы эндогенных денег.

Короче говоря, банк, испытывающий дефицит обязательных резервов, или нуждающийся в погашении овердрафта на своем счете в центральном банке, будет стремиться получить резервы с минимально возможными затратами или получит резервы по штрафной ставке от Центрального банка. Таким образом, расширение баланса банка (то есть создание дополнительных внешних денег) создает потенциальную короткую позицию по резервам для банка (недостаток резервов), что может повлиять на прибыльность любого кредита, который он создает (по предоставлению его кредитоспособному заемщику), но не влияет на способность банка этот кредит предоставлять.

Принцип 2: Как монопольные поставщики совокупного количества резервов центральные банки несут основополагающее обязательство по закону содействовать бесперебойному функционированию национальной платежной системы.

Как показал Шен (1997), национальная платежная система является ядром инфраструктуры современного делового мира. В более раннем заявлении Совета управляющих США говорится, что «надежная платежная система имеет решающее значение для экономического роста и стабильности государства. Бесперебойное функционирование рынков практически всех товаров и услуг зависит от бесперебойного функционирования банковского и финансового рынков, а это, в свою очередь, зависит от целостности платежной системы страны» (Board of Governors 1990, 2).

Шорт, короткая позиция, игра на понижение (англ. - short) — тип биржевой сделки, при которой трейдер продает акции, взятые в долг. Т.е. фактически это продажа бумаг, которые не находятся в непосредственном владении. По-другому такая сделка называется «короткая продажа» или «продажа без покрытия»

Хотя резервные требования по-прежнему важны для Японии и Европы, сейчас, например, они уже не имеют большого значения в США, и отсутствуют как таковые во многих других странах. Основная роль резервов в этом случае заключается в проведении платежей. Здесь, опять же, предоставление кредита, которое обычно сопровождается платежом, переводимым банком от имени нового заемщика, часто не требует от банка наличия резервов или их приобретения на денежных рынках.

В некоторых странах значительная доля платежей осуществляется путем взаимозачета, и лишь небольшой процент этих платежей банки погашают с использованием средств со своих счетов в центральном банке (Фуллвайлер, 2006, стр. 505-510). Кроме того, в США банки, проводящие платежи в ту минуту, когда они получают другой платеж равной или большей стоимости, не дебетуют (снижают остатки) свои резервные счета — как следствие, они часто группируют и отправляют большую часть своих платежей в определенные периоды осуществления итоговых расчетов (МакЭндрюс и Реджан, 2000).

Наконец, как объясняется ниже в Принципе 2, центральные банки обычно предоставляют банкам овердрафты по определенной цене, что позволяет банкам проводить платежи, даже если балансы на резервных счетах имеют нулевое или отрицательное сальдо. Короче говоря, то, что банк предоставляет кредит и (в большинстве случаев) производит клиринг платежа от имени заемщика, не требует наличия резервов у банка или необходимости активно искать их дополнительное количество; вместо этого проблемой для банка является цена, по которой он может получить необходимые резервы или от других банков, или от Центрального банка — за счет пени — для проведения окончательных расчетов по дневным платежам.

Смысл здесь в том, чтобы рассматривать отдельно объем резервов, имеющихся у банка, и решения банка о выдаче кредитов или его способности предоставлять их, что обычно находится вне понимания неоклассиков или даже некоторых сторонников эндогенных денег. Опять же, вместо того, где и как банки получают резервы после предоставления кредита, более фундаментальным вопросом является рассмотрение того, когда банки в первую очередь используют резервы. В противном случае, как было продемонстрировано, можно было бы предположить ограничения на поведение банка там, где их фактически не существует, даже в рамках парадигмы эндогенных денег.

Короче говоря, банк, испытывающий дефицит обязательных резервов, или нуждающийся в погашении овердрафта на своем счете в центральном банке, будет стремиться получить резервы с минимально возможными затратами или получит резервы по штрафной ставке от Центрального банка. Таким образом, расширение баланса банка (то есть создание дополнительных внешних денег) создает потенциальную короткую позицию по резервам для банка (недостаток резервов), что может повлиять на прибыльность любого кредита, который он создает (по предоставлению его кредитоспособному заемщику), но не влияет на способность банка этот кредит предоставлять.

Принцип 2: Как монопольные поставщики совокупного количества резервов центральные банки несут основополагающее обязательство по закону содействовать бесперебойному функционированию национальной платежной системы.

Как показал Шен (1997), национальная платежная система является ядром инфраструктуры современного делового мира. В более раннем заявлении Совета управляющих США говорится, что «надежная платежная система имеет решающее значение для экономического роста и стабильности государства. Бесперебойное функционирование рынков практически всех товаров и услуг зависит от бесперебойного функционирования банковского и финансового рынков, а это, в свою очередь, зависит от целостности платежной системы страны» (Board of Governors 1990, 2).

В некоторых странах значительная доля платежей осуществляется путем взаимозачета, и лишь небольшой процент этих платежей банки погашают с использованием средств со своих счетов в центральном банке (Фуллвайлер, 2006, стр. 505-510). Кроме того, в США банки, проводящие платежи в ту минуту, когда они получают другой платеж равной или большей стоимости, не дебетуют (снижают остатки) свои резервные счета — как следствие, они часто группируют и отправляют большую часть своих платежей в определенные периоды осуществления итоговых расчетов (МакЭндрюс и Реджан, 2000).

Наконец, как объясняется ниже в Принципе 2, центральные банки обычно предоставляют банкам овердрафты по определенной цене, что позволяет банкам проводить платежи, даже если балансы на резервных счетах имеют нулевое или отрицательное сальдо. Короче говоря, то, что банк предоставляет кредит и (в большинстве случаев) производит клиринг платежа от имени заемщика, не требует наличия резервов у банка или необходимости активно искать их дополнительное количество; вместо этого проблемой для банка является цена, по которой он может получить необходимые резервы или от других банков, или от Центрального банка — за счет пени — для проведения окончательных расчетов по дневным платежам.

Смысл здесь в том, чтобы рассматривать отдельно объем резервов, имеющихся у банка, и решения банка о выдаче кредитов или его способности предоставлять их, что обычно находится вне понимания неоклассиков или даже некоторых сторонников эндогенных денег. Опять же, вместо того, где и как банки получают резервы после предоставления кредита, более фундаментальным вопросом является рассмотрение того, когда банки в первую очередь используют резервы. В противном случае, как было продемонстрировано, можно было бы предположить ограничения на поведение банка там, где их фактически не существует, даже в рамках парадигмы эндогенных денег.

Короче говоря, банк, испытывающий дефицит обязательных резервов, или нуждающийся в погашении овердрафта на своем счете в центральном банке, будет стремиться получить резервы с минимально возможными затратами или получит резервы по штрафной ставке от Центрального банка. Таким образом, расширение баланса банка (то есть создание дополнительных внешних денег) создает потенциальную короткую позицию по резервам для банка (недостаток резервов), что может повлиять на прибыльность любого кредита, который он создает (по предоставлению его кредитоспособному заемщику), но не влияет на способность банка этот кредит предоставлять.

Принцип 2: Как монопольные поставщики совокупного количества резервов центральные банки несут основополагающее обязательство по закону содействовать бесперебойному функционированию национальной платежной системы.

Как показал Шен (1997), национальная платежная система является ядром инфраструктуры современного делового мира. В более раннем заявлении Совета управляющих США говорится, что «надежная платежная система имеет решающее значение для экономического роста и стабильности государства. Бесперебойное функционирование рынков практически всех товаров и услуг зависит от бесперебойного функционирования банковского и финансового рынков, а это, в свою очередь, зависит от целостности платежной системы страны» (Board of Governors 1990, 2).

Шорт, короткая позиция, игра на понижение (англ. - short) — тип биржевой сделки, при которой трейдер продает акции, взятые в долг. Т.е. фактически это продажа бумаг, которые не находятся в непосредственном владении. По-другому такая сделка называется «короткая продажа» или «продажа без покрытия»

Т1: Данные по платёжным системам ЦБ за 2005 год

*количества в столбцах - в миллиардах единиц валюты соответствующего государства

#включают в себя РЕПО на один или несколько дней в Японии и некоторых европейских странах

#включают в себя РЕПО на один или несколько дней в Японии и некоторых европейских странах

В табл. 1 представлены данные для нескольких стран, опубликованные Комитетом по платежным и расчетным системам при Банке международных расчетов. Как указано в столбце 8, в США платежи, произведенные с использованием резервов на счетах ФРС, в 2005 году составили почти 2,1 триллиона долларов за рабочий день, что, как видно из столбца 11, составляет почти 17% годового ВВП. Другими словами, общий объем платежей в долларах с использованием резервов на счетах ФРС за примерно шесть рабочих дней сопоставим по объему с годовым ВВП страны. Ежедневные объемы расчетных платежей с использованием резервов в центральных банках аналогичны по размеру ВВП и в других странах: около 17% в Великобритании, Японии и Швеции и более 20% в Швейцарии и странах Еврозоны.

Ежедневные расчетные платежи с использованием резервов на счетах в Банке Канады, составляющие почти 11% ВВП, по-прежнему составляют значительный объем, даже несмотря на то, что это один из самых низких показателей, приведенных в таблице. Отметим, что при этом большая часть этих платежей отражает лишь окончательные расчеты по еще большему числу платежей, по которым производится взаимозачёт по соответствующим соглашениям через частные платёжные системы (через Систему межбанковских электронных клиринговых расчетов (CHIPS) или Депозитарную трастовую и клиринговую корпорацию (DTCC) в США).

Смысл таких больших объемов платежей, требующих погашения через счета центральных банков, состоит в том, что именно центральные банки являются монопольными поставщиками резервов для банковской системы в чистом виде. Это становится очевидным при рассмотрении типичного баланса центрального банка, на который сейчас принято ссылаться при обсуждении его операций (см., Например, Белл (2000), Фуллвайлер (2003), Хемилтон (1997), Лавуа (2001, 2003), Лавуа и Родригес (2006), Мослер (1997-8) и Рэй (1998, 2003-4). Биндзайль (2004) даже посвятил целую главу балансам центрального банка. Как предполагают Лавуа (2001) и Лавуа и Родригес (2006), в целом баланс Центрального банка будет выглядеть примерно так, как баланс, указанный в табл. 2. Хотя между центральными банками существуют заметные отличия в относительных размерах различных компонентов резервов, а также другие, менее значимые различия в определении тех или иных частей балансов, базовый бухгалтерский баланс, указанный в табл. 2, отражает ключевые характеристики современного центрального банкинга.

Ежедневные расчетные платежи с использованием резервов на счетах в Банке Канады, составляющие почти 11% ВВП, по-прежнему составляют значительный объем, даже несмотря на то, что это один из самых низких показателей, приведенных в таблице. Отметим, что при этом большая часть этих платежей отражает лишь окончательные расчеты по еще большему числу платежей, по которым производится взаимозачёт по соответствующим соглашениям через частные платёжные системы (через Систему межбанковских электронных клиринговых расчетов (CHIPS) или Депозитарную трастовую и клиринговую корпорацию (DTCC) в США).

Смысл таких больших объемов платежей, требующих погашения через счета центральных банков, состоит в том, что именно центральные банки являются монопольными поставщиками резервов для банковской системы в чистом виде. Это становится очевидным при рассмотрении типичного баланса центрального банка, на который сейчас принято ссылаться при обсуждении его операций (см., Например, Белл (2000), Фуллвайлер (2003), Хемилтон (1997), Лавуа (2001, 2003), Лавуа и Родригес (2006), Мослер (1997-8) и Рэй (1998, 2003-4). Биндзайль (2004) даже посвятил целую главу балансам центрального банка. Как предполагают Лавуа (2001) и Лавуа и Родригес (2006), в целом баланс Центрального банка будет выглядеть примерно так, как баланс, указанный в табл. 2. Хотя между центральными банками существуют заметные отличия в относительных размерах различных компонентов резервов, а также другие, менее значимые различия в определении тех или иных частей балансов, базовый бухгалтерский баланс, указанный в табл. 2, отражает ключевые характеристики современного центрального банкинга.

В табл. 1 представлены данные для нескольких стран, опубликованные Комитетом по платежным и расчетным системам при Банке международных расчетов. Как указано в столбце 8, в США платежи, произведенные с использованием резервов на счетах ФРС, в 2005 году составили почти 2,1 триллиона долларов за рабочий день, что, как видно из столбца 11, составляет почти 17% годового ВВП. Другими словами, общий объем платежей в долларах с использованием резервов на счетах ФРС за примерно шесть рабочих дней сопоставим по объему с годовым ВВП страны. Ежедневные объемы расчетных платежей с использованием резервов в центральных банках аналогичны по размеру ВВП и в других странах: около 17% в Великобритании, Японии и Швеции и более 20% в Швейцарии и странах Еврозоны.

Ежедневные расчетные платежи с использованием резервов на счетах в Банке Канады, составляющие почти 11% ВВП, по-прежнему составляют значительный объем, даже несмотря на то, что это один из самых низких показателей, приведенных в таблице. Отметим, что при этом большая часть этих платежей отражает лишь окончательные расчеты по еще большему числу платежей, по которым производится взаимозачёт по соответствующим соглашениям через частные платёжные системы (через Систему межбанковских электронных клиринговых расчетов (CHIPS) или Депозитарную трастовую и клиринговую корпорацию (DTCC) в США).

Смысл таких больших объемов платежей, требующих погашения через счета центральных банков, состоит в том, что именно центральные банки являются монопольными поставщиками резервов для банковской системы в чистом виде. Это становится очевидным при рассмотрении типичного баланса центрального банка, на который сейчас принято ссылаться при обсуждении его операций (см., Например, Белл (2000), Фуллвайлер (2003), Хемилтон (1997), Лавуа (2001, 2003), Лавуа и Родригес (2006), Мослер (1997-8) и Рэй (1998, 2003-4). Биндзайль (2004) даже посвятил целую главу балансам центрального банка. Как предполагают Лавуа (2001) и Лавуа и Родригес (2006), в целом баланс Центрального банка будет выглядеть примерно так, как баланс, указанный в табл. 2. Хотя между центральными банками существуют заметные отличия в относительных размерах различных компонентов резервов, а также другие, менее значимые различия в определении тех или иных частей балансов, базовый бухгалтерский баланс, указанный в табл. 2, отражает ключевые характеристики современного центрального банкинга.

Ежедневные расчетные платежи с использованием резервов на счетах в Банке Канады, составляющие почти 11% ВВП, по-прежнему составляют значительный объем, даже несмотря на то, что это один из самых низких показателей, приведенных в таблице. Отметим, что при этом большая часть этих платежей отражает лишь окончательные расчеты по еще большему числу платежей, по которым производится взаимозачёт по соответствующим соглашениям через частные платёжные системы (через Систему межбанковских электронных клиринговых расчетов (CHIPS) или Депозитарную трастовую и клиринговую корпорацию (DTCC) в США).

Смысл таких больших объемов платежей, требующих погашения через счета центральных банков, состоит в том, что именно центральные банки являются монопольными поставщиками резервов для банковской системы в чистом виде. Это становится очевидным при рассмотрении типичного баланса центрального банка, на который сейчас принято ссылаться при обсуждении его операций (см., Например, Белл (2000), Фуллвайлер (2003), Хемилтон (1997), Лавуа (2001, 2003), Лавуа и Родригес (2006), Мослер (1997-8) и Рэй (1998, 2003-4). Биндзайль (2004) даже посвятил целую главу балансам центрального банка. Как предполагают Лавуа (2001) и Лавуа и Родригес (2006), в целом баланс Центрального банка будет выглядеть примерно так, как баланс, указанный в табл. 2. Хотя между центральными банками существуют заметные отличия в относительных размерах различных компонентов резервов, а также другие, менее значимые различия в определении тех или иных частей балансов, базовый бухгалтерский баланс, указанный в табл. 2, отражает ключевые характеристики современного центрального банкинга.

Т2: Типичный бухгалтерский баланс центробанка

По принципу двойной бухгалтерской записи банки в совокупности не могут изменить общее количество резервов в обращении. Вместо этого совокупное количество резервов изменяется только тогда, когда происходит изменение баланса центробанка в результате изменений (его) финансовых требований к банкам национальной банковской системы, операций на открытом рынке (с целью изменения объема обязательств правительства или непогашенного количества облигаций центрального банка) или изменений в других частях его баланса (таких как текущий счет правительства или иностранные резервы). То есть, хотя отдельный банк и может ссудить избыточные, с его точки зрения, резервы, на агрегатном уровне такие межбанковские кредиты просто перемещают резервы от банка к банку, но никак не меняют их совокупное количество. Точно так же отдельный банк, желающий увеличить резервы, может брать взаймы на межбанковском или на других денежных рынках — такое кредитование между банками может только перемещать резервы между банками, но не изменять их совокупное количество.

Как из-за большого объема платежей, проводимых через балансовые счета центрального банка, так и того факта, что только изменения в балансе центрального банка могут повлиять на совокупное количество резервов для проведения этих платежей, все чаще признается тот факт, что, как заявлялось ранее в отчете Счетной палаты правительства США, «основная задача всех центральных банков — обеспечить бесперебойное функционирование платежных систем своих государств» (Government Accountability Office 2002, 2). Президент Федерального банка Ричмонда г-н Лэкер предложил рассматривать услуги межбанковского депонирования как «ядро» центробанковского дела (2006, 3). Как упоминалось в Принципе 1, центральные банки предоставляют банкам внутридневные или, по крайней мере, кредиты «овернайт» (обычно и то, и другое) по некоторой цене. Действительно, в обзоре мировых национальных платежных систем Эммонс (1997) указывает, что центральные банки делают это через прямые овердрафты, обеспеченные овердрафты, внутридневные сделки РЕПО или, по крайней мере, через кредитование «овернайт».

Как показано в столбце 3 табл. 1, все центральные банки, перечисленные в табл. 2, предоставляют внутридневные кредиты; Канада, для которой в столбце 3 указано значение 0 по внутридневному кредиту, фактически использует систему, в которой банки закладывают обеспечение перед проведением сделок для покрытия отрицательных внутридневных остатков по резервам (Банк международных расчетов, 2007, 21n), что практически неотличимо по сути от внутридневных кредитов. Фёрфейн (2000, стр. 539) отмечает, что в США банки, активно участвующие в работе национальной платежной системы, нередко отправляют и принимают платежи, сумма которых примерно в 200 раз превышает объем их усредненных резервов овернайт. Для этого, как показано в столбцах 3 и 4 соответственно, ФРС в среднем предоставляет около 36 миллиардов долларов однодневных овердрафтов банкам в течение рабочего дня, в то время как пиковая сумма внутридневных кредитов составляет около 116 миллиардов долларов.

Далее, столбец 5 показывает, что США, Великобритания, Швейцария, Швеция и ЕВС предоставляют кредиты овернайт, в то время как некоторые страны также предоставляют другие «срочные кредиты» или, другими словами, кредиты частному сектору с условием обратного выкупа (РЕПО), многие из которых — также овернайт. Канада является единственной страной, которая не предоставляет ни кредитов овернайт, ни займов по РЕПО; однако канадская система такова, что всем банкам успешно гарантируется возможность клиринговать чистые положительные или отрицательные резервы на счетах в центральных банках до завершения рабочего дня (это более подробно обсуждается в рамках Принципа 8; см. также Лавуа (2005) и Рошон и Росси (2007)).

Крупные операции центральных банков по поддержке финансовой системы обычно считаются «крайней мерой». При этом куда реже осознается тот факт, что центральные банки фактически проводят операции значительного размера (в виде некоторой комбинации овердрафтов, кредитования или срочных займов) на ежедневной основе. Кроме того, хотя некоторые экономисты в последнее время ставят под сомнение способность или готовность центральных банков проводить частые и крупномасштабные операции для поддержки целевых показателей процентных ставок (например, Фридман, 2000, стр. 271), опять-таки ясно, что центральные банки уже делают это на регулярной ежедневной основе по мере необходимости, с целью поддержки нормального функционирования платежной системы. Также стоит упомянуть, что центральные банки не сталкиваются с операционными ограничениями при проведении таких крупных операций, поскольку они просто связаны с дебетованием и зачислением средств на собственном балансе — даже если при этом могут существовать юридические или политические ограничения, налагаемые на такие операции со стороны правительств.